Avrupa genelinde sigorta primleri 2019 seviyesini aşarak, pandemi öncesine kıyasla 2021 yılında Avrupa sigorta pazarı büyüdü. Insurance Europe, Avrupa sigorta pazarının 2021 yılı ön rakamlarını bir raporla açıkladı. Rapora göre, 2021 yılı ön rakamlarının, Avrupa’nın yeniden açılan ekonomilerinin sigorta primlerinde farklı hızlarda da olsa toparlanma gördüğünü gösteriyor. Hayat sigortasında ise en yüksek toparlanma sağlandı. İşte ülkelere ve sigorta branşlarına göre Avrupa sigorta pazarı.

Avrupa genelinde sigorta primleri 2019 seviyesini aşarak, pandemi öncesine kıyasla 2021 yılında Avrupa sigorta pazarı büyüdü. Insurance Europe, Avrupa sigorta pazarının 2021 yılı ön rakamlarını bir raporla açıkladı. Merkezi Brüksel’de olan Insurance Europe, toplam Avrupa prim gelirinin yaklaşık %95’ini oluşturan üye şirketlerden oluşuyor. Raporda, sigortanın, Avrupa’nın ekonomik büyümesine ve gelişmesine büyük katkıda bulunduğu belirtilerek, Avrupalı sigortacıların, yılda 1 trilyon Euro’nun üzerinde, günde ise 2,8 milyar Euro hasar ödediği, doğrudan 920 bin kişiye istihdam sağladığı ve ekonomiye de 10.6 trilyon Euro yatırım yaptığı vurgulanıyor.

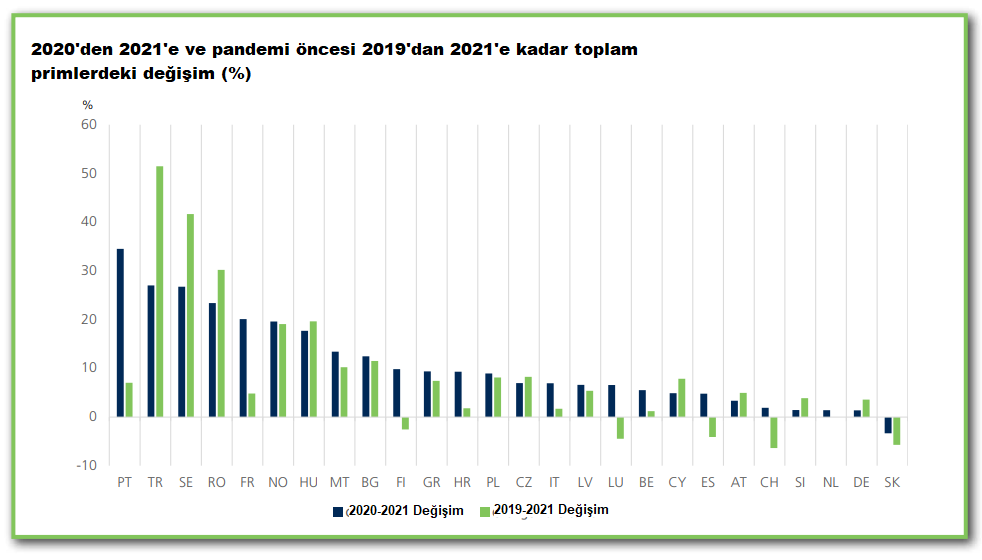

Rapora göre, 2021 yılı ön rakamlarının, Avrupa’nın yeniden açılan ekonomilerinin sigorta primlerinde farklı hızlarda da olsa toparlanma gördüğünü gösteriyor. Toplam primlerin, pandemi öncesi 2019 yılına kıyasla arttığına değiniliyor. Hayat sigortasının ise en yüksek toparlanmayı sağladığının ifade edildiği raporda; düşük faiz oranları ve yüksek enflasyonun hayat sigortacılarını bekleyen zorluk olduğuna dikkat çekiliyor.

Insurance Europe’un Avrupa sigorta pazarı raporunda dikkat çekici başlıklar şöyle:

Avusturya (AT), Belçika (BE), Bulgaristan (BG), Hırvatistan (HR), Kıbrıs (CY), Çek Cumhuriyeti (CZ), Estonya (EE), Finlandiya (FI), Fransa (FR), Almanya (DE) , Yunanistan (GR), Macaristan (HU), İtalya (IT), Letonya (LV), Malta (MT), Hollanda (NL), Norveç (NO), Polonya (PL), Portekiz (PT), Romanya (RO) , Slovakya (SK), Slovenya (SI), İspanya (ES), İsveç (SE), İsviçre (CH), Türkiye (TR), Birleşik Krallık (UK).

COVID SONRASI HAYAT SİGORTALARI TOPARLANDI

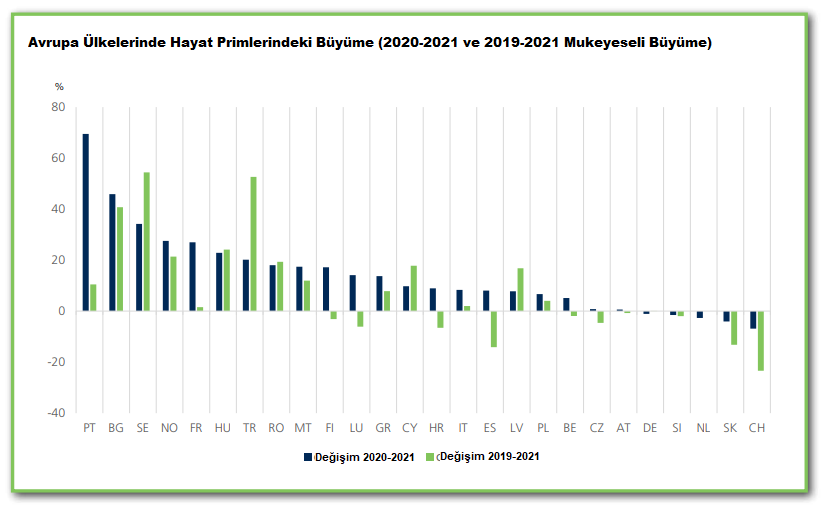

2020 yılında Avrupa piyasalarında yaygın olarak görülen hayat primlerindeki düşüş, hayat sigortacılığının Covid-19’un patlak vermesinden önemli ölçüde etkilendiğini gösterdi. 2021 ön rakamları, hayat primlerinin bir dizi pazarda toplandığını ortaya koyuyor. Bunun ana nedeni, pandemi sırasında tahakkuk eden hane halkı tasarruflarının bir kısmının yaşam ürünlerine yatırılmasıydı. Mali piyasaların performansı, iyi yatırım getirileri sağladı ve bir yatırım aracına bağlı (birikimli) ürünleri daha çekici hale getirdi. Ancak, düşük faiz oranları devam ettikçe, garantili ürünler, ortalamanın altında büyüme göstererek çekiciliğini kaybetmeye devam etti ancak bazı pazarlarda primler düştü.

- Fransa’da, hayat sigortası primleri yüzde 27’lik bir artışla güçlü bir şekilde toparlandı ve net girişleri 23,7 milyar Euro’ya getirdi. Hayat sigortası, Fransızların emeklilikleri için tasarruf etmelerinin önemli bir yolu olmaya devam ediyor ve 18 milyon poliçe sahibi var.

- Portekiz’de birikimli hayat ürünleri pazarın yüzde 60’ını oluşturuyor. 2021’de toplam primler yüzde 69,5, birikimli ürünlerin primleri ise yüzde 144.2 arttı. Yeni poliçe primleri yıllık %67 arttı.

- İsveç’te ise hayat primleri yüzde 34, Norveç’te yüzde 28 arttı. İsveç’te mesleki emekli maaşları yüzde 20, özel emekli maaşları ise yüzde 68 civarında arttı. Norveç’te, tanımlanmış katkı planları için primler, kısmen daha yüksek mesleki emeklilik katkı payları nedeniyle yüzde 9 arttı.

- Romanya’da hayat sigortası primleri yüzde 18’lik bir büyüme kaydetti.

- İspanya’da primler yüzde 8 artarak 2020’ye göre bir iyileşme gösterdi, ancak yine de 2019’un çok altında.

- İtalya’da, 2020’deki yüzde 5.8’lik düşüşten tamamen kurtulan primler, 2021’de pozitif yüzde 8.3’e ulaştı.

- Belçika, birikimli hayat sigortası yüzde 4-5 büyüdü.

- Yunanistan’da garantili primler yüzde 4,5 küçülürken, birikim sigortalı primler yüzde 57,7 artarak toplam prim artışı yüzde 14 oldu.

- İngiltere’de primler yüzde 28,4 artarak, 1,3 milyar sterlin (1,5 milyar Euro) ile tüm zamanların en yüksek seviyesini kaydetti.

Ancak hayat primlerinde toparlanma her yerde aynı olmadı. Yüksek enflasyon ve özellikle 2021’in sonlarına doğru yükselen enerji fiyatları, hanehalkı tasarruflarını etkiledi ve bazı pazarlarda sigorta ürünlerine olan talebi azalttı. Almanya ve Avusturya’da durum böyleydi. Almanya’da primler yüzde 1.4 düştü. Avusturya’da primler sadece %0,6’lık bir büyüme kaydetti ve 2021’de yaklaşık 5,4 milyar Euro’ya ulaştı. Çek Cumhuriyeti’nde, pandemiden önce, hayat işi, gelişen emlak piyasası ve vergi teşvikleri tarafından desteklendi. Ancak 2021’de hayat pahalılığı artmaya başlayınca hayat primleri artmayı bıraktı ve büyük ölçüde 2020’dekiyle aynı kaldı (+%0,8).

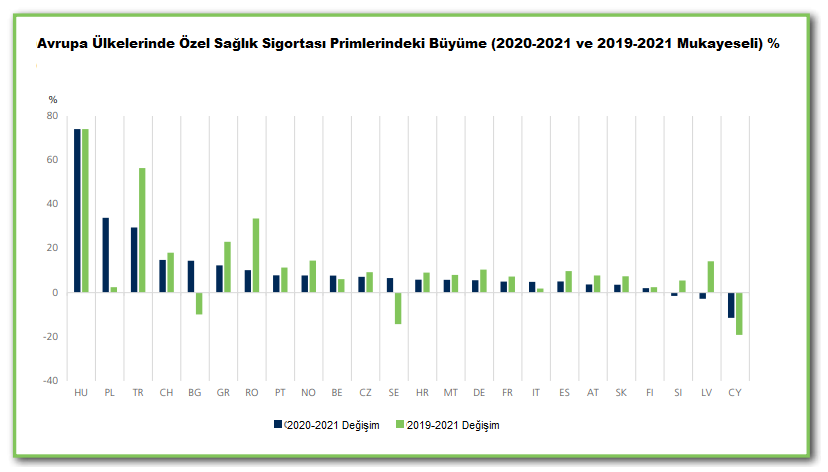

EN ÇOK SAĞLIK SİGORTALARI BÜYÜDÜ

Sağlık sigortaları özellikle Covid-19 nedeniyle Avrupa pazarında büyüme gösterdi. Avrupa’nın en büyük sağlık sigortası pazarı olan Hollanda’da, tahminlere göre primlerdeki büyüme yüzde 1,2 ile oldukça düşük kaldı. Almanya ve Fransa ikinci ve üçüncü en büyük pazarlar ve Almanya’da sağlık sigortaları yüzde 5,6, Fransa’da yüzde 5 büyüdü ki, 2010’dan bu yana en yüksek büyüme oranı.

İspanya’da 2021’de primler yüzde 5 arttı ve artan sağlık harcamaları buna neden oldu. Norveç’te sağlık primleri en büyük artışla yüzde 8 arttı, tamamlayıcı teminat olan tedavi sigortasında ise primler yüzde 14,9 artış gösterdi.

Yunanistan ve Portekiz’de özel sağlık talebi pandemi ile arttı ve Yunanistan’da sağlık primleri yüzde 12, Portekiz’de yüzde 8 büyüdü. Çek Cumhuriyeti’nde ise sağlık sigortası primleri yüzde 7,2 büyüdü.

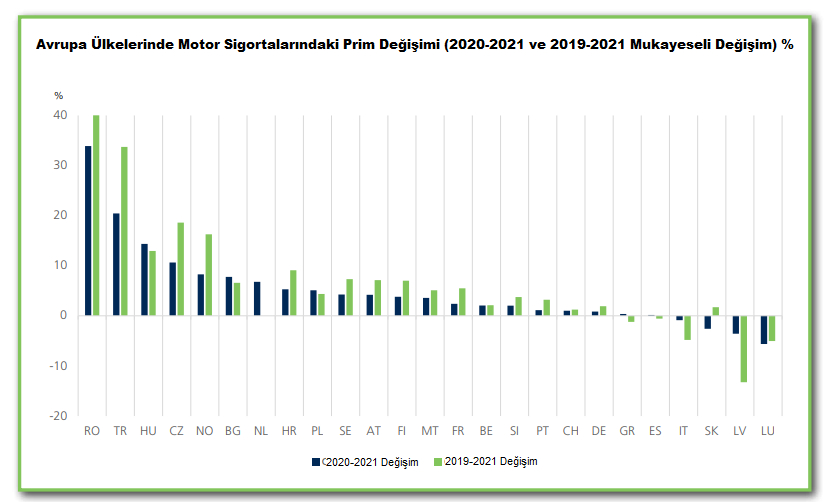

ÜLKELER GÖRE MOTOR SİGORTALARINDA DURUM

İngiltere: Sözleşme sayısı ve ortalama primler düştü. Ortalama primler 2020’de yüzde 7 düşüşle 2015’ten bu yana en düşük seviyeye geriledi. Maliyet baskıları nedeniyle ortalama primler 2021’in son çeyreğinde yükselmeye başladı.

Almanya: 2016 ve 2019 yılları arasında yıllık ortalama yüzde 3,1 olan toplam prim artışı 2021’de yaklaşık yüzde 1 oldu.

Fransa: 2020’de yüzde 2,8 olan primler yüzde 2,4’lük ılımlı büyüme gösterdi.

Portekiz: Toplam primlerde yüzde 1,1 artışlar oldu.

İtalya: Primler yüzde 4,5 düştü.

Finlandiya, İsveç ve Norveç: Sigortalı araç sayısı arttıkça 2016’dan bu yana en yüksek oranda prim büyümesi yaşandı.

Polonya: 2019’un ilk çeyreğinden bu yana her çeyrekte olduğu gibi yüzde 5’lik sağlam toplam büyüme yaşandı.

Çek Cumhuriyeti: Toplam primler yüzde 10,6 ile şimdiye kadarki en hızlı büyüme yaşandı. Ancak yoğun rekabet ortalama primleri sabit tuttu.

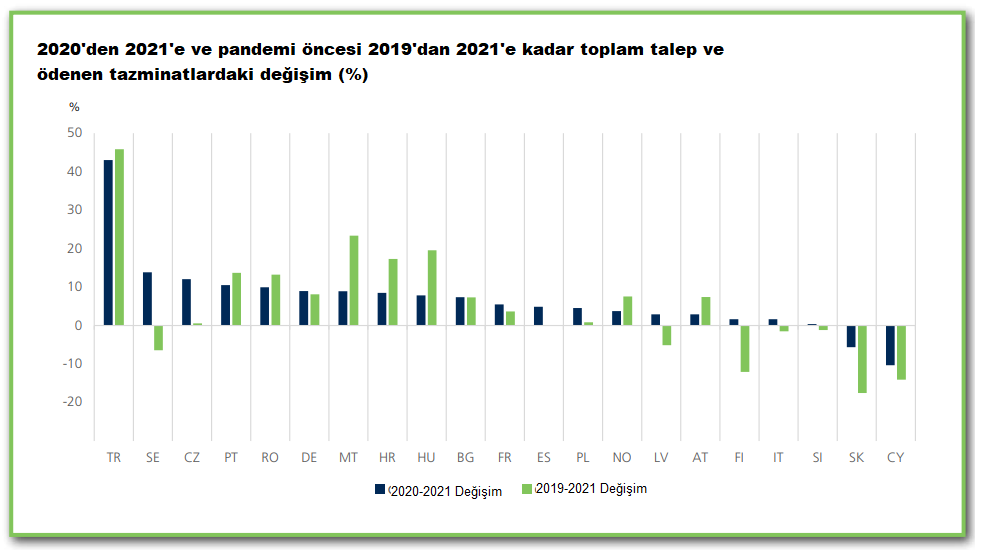

Romanya: Motor sigortaları toplam primlerin yüzde 80’ini oluşturuyor. Toplam primler yüzde 34 arttı. En büyük kasko sigortacısının iflasını takiben, ortalama primlerde artış ve MTPL ve diğer motorlu yükümlülükler için artan hasar talepleri oldu.

Türkiye: Euro bazında primler yüzde 7,7 düştüğünden, esas olarak yüksek enflasyonun bir sonucu olarak Türk lirası primleri 2021’de yüzde 20 arttı.

Yunanistan: Yüzde 0,4’lük hafif toplam prim artışı yaşandı. MTPL yüzde 0,9 düştü. Yükümlülükler yüzde 4,7 arttı.

YATIRIMLAR 9,7 TRİLYON EURO’YU AŞTI

EIOPA rakamlarına göre, sigortacıların AB27’deki toplam yatırım portföyü 2021’in dördüncü çeyreğinde yüzde 4,1 artarak 9,7 trilyon Euro’ya yükseldi. Sigorta şirketlerinin yatırım portföyünün bileşimi, ülkeler arasında olduğu kadar, hayat ve hayat dışı teşebbüsler arasında da büyük farklılıklar gösterebilir. Fransa’da toplam yatırım yüzde 4 arttı ve öz sermaye tek başına yüzde 17 arttı. Portföydeki hayat sigortalılarının payı artarken, hayat dışı sigortacıların payı, portföydeki yüksek yoğunlaşmaları nedeniyle azalmıştır. Çek Cumhuriyeti’nde, yatırımdaki toplam yüzde 3,4’lük artış, öncelikle portföyü yüzde 3,7 büyüyen hayat sigortacılarından kaynaklandı.