Fitch Ratings, Türkiye hayat dışı sigorta sektörüne ilişkin güncellenmiş bir görünüm sundu. Türkiye’de hayat dışı sigorta sektörü, daha güçlü fiyatlandırma sayesinde kademeli olarak istikrara kavuşuyor. Ancak 2025 yılında yaklaşık yüzde 110’luk bir sektör birleşik oranıyla genel sigortacılık kârlılığının zorlu olmaya devam edeceği öngörülüyor. Fitch Ratings, Türkiye hayat dışı sigorta sektörünün daha fazla istikrara doğru ilerlediğini, bu ilerlemenin destekleyici makroekonomik koşullar ve düzenleyici iyileştirmelerle desteklendiğini öngörüyor.

Fitch Ratings, Türkiye hayat dışı sigorta sektörüne ilişkin güncellenmiş bir görünüm sundu. Buna göre, hayat dışı sigorta şirketlerinin 2025 yılında iyileşen işletme koşullarından ve daha güçlü fiyatlandırmadan faydalanması gerektiği belirtiliyor. Düşen enflasyon, yüksek faiz oranları ve düzenleyici önlemler, sektörün kazançlarını ve dayanıklılığını destekliyor; ancak ekonomik dalgalanmalar ve trafik sigortasındaki zorluklardan kaynaklanan riskler devam ediyor. Raporda, özetle şu tespitler yapılıyor.

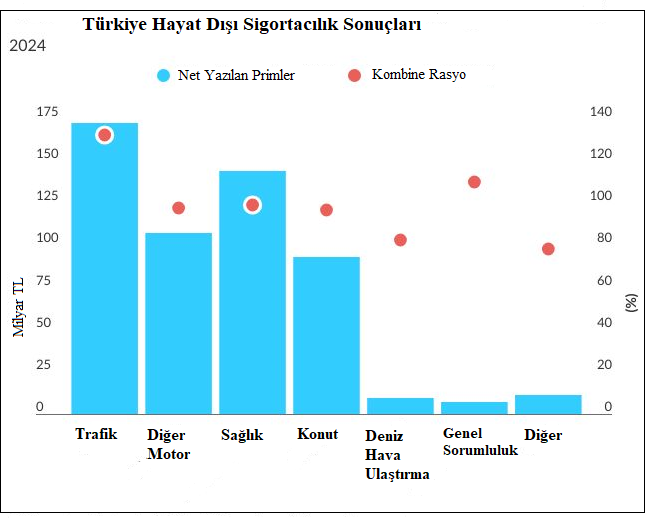

İşletme ortamı istikrarını sürdürüyor ve yıllık enflasyon 2024’te yüzde 44’e, 2025 Mayıs ayı sonunda ise yüzde 35’e gerileyerek 2021’den bu yana en düşük seviyeye geriledi. Brüt yazılan primler, sağlık, motorlu taşıt ve konut sigortalarının etkisiyle 2024 yılında yüzde 73 arttı. Sağlık sigortası primleri, kamu sağlık hizmetlerinin kötüleşmesiyle artan talebi yansıtarak yüzde 89 arttı. Yeni bir fiyatlandırma endeksleme sisteminin de etkisiyle, MTPL primleri yüzde 86 artarken, konut sigortası primleri de müşterilerin doğal afet riskleri konusundaki farkındalığının artmasıyla önemli ölçüde arttı.

KARLILIK ZORLU OLMAYA DEVAM EDİYOR

Bununla birlikte, Fitch, 2025 yılında yaklaşık yüzde 110’luk bir sektör birleşik oranıyla genel sigortacılık kârlılığının zorlu olmaya devam edeceğini öngörüyor. Motorlu taşıt hasarları ve konut sigortaları kârlı olabilir, ancak sağlık sektörü yoğun bir rekabetle karşı karşıya ve MTPL, 2024 yılı birleşik oranı yüzde 145 ile yapısal olarak zarar etmeye devam ediyor. Mayıs 2024’te uygulamaya konulan prim tavanı endeksleme mekanizması ve Şubat 2025’te tek seferlik yüzde 14’lük prim artışı, MTPL sigortacılık zararlarını azaltmış olsa da, düzenleyici fiyat tavanları hâlâ risk bazlı fiyatlandırmayı engelliyor. Yapısal reform olmadan kârlılıkta sürdürülebilir bir iyileşme görülmesi olası değil.

Fitch, sektörün banka mevduatları ve devlet tahvillerinden gelen yatırım getirilerine bağımlı olmasının, gelecekte faiz oranlarında yaşanacak herhangi bir düşüşün kazançları etkileyebileceği anlamına geldiğini vurguluyor.

2025’TE BİRLEŞİK ORAN YÜZDE 110 CİVARINDA

Fitch, hayat dışı sigorta sektörünün genel olarak 2025 yılında enflasyona göre ayarlanmış pozitif kârlılığını koruyacağını, bu durumun iyileşen sigortacılık sonuçları ve güçlü yatırım kazançlarıyla destekleneceğini öngörüyor. Ancak, sigorta şirketlerinin pazar payını artırmak yerine teknik kâra odaklanmasıyla yoğun fiyat rekabeti devam ediyor.

Sektörün birleşik oranının 2025 yılında %110 civarında seyretmesi bekleniyor ve bu da devam eden zorluklara işaret ediyor. Motorlu taşıt ve konut sigorta branşlarının olumlu teknik sonuçlar vermesi muhtemel olsa da, sağlık sigortası segmenti artan talep ve rekabetçi piyasa koşulları nedeniyle kârlılık baskılarıyla karşı karşıya.

SERMAYE YETERLİLİĞİ GEREKLİLİKLERİ SIKILAŞTIRILIYOR

Düzenleyici denetim güçlü kalmaya devam ediyor; sermaye yeterliliği gereklilikleri sıkılaştırılıyor ve ödeme gücü pozisyonları daha yakından izleniyor.

Düzenleyici kurumun, sermayesi yetersiz sigorta şirketlerinin yeni iş faaliyetlerini durdurma ve otomotiv segmentindeki aşırı prim artışını sınırlama yönündeki 2024 sonu ve 2025 başındaki adımları, sektör istikrarını koruma taahhüdünü göstermektedir. Hayat dışı sigorta şirketlerinin düzenleyici ödeme gücü oranı, olumlu finansal sonuçlar ve yüksek faiz oranlarıyla desteklenen iyileştirilmiş sermaye yapısının bir yansıması olarak, 2024 ortasında bir önceki yılki %147’den %156’ya yükselmiştir.

Fitch Ratings, Türkiye hayat dışı sigorta sektörünün daha fazla istikrara doğru ilerlediğini, bu ilerlemenin destekleyici makroekonomik koşullar ve düzenleyici iyileştirmelerle desteklendiğini öngörmektedir.

Bununla birlikte, özellikle MTPL segmentinde ve değişen ekonomik değişkenler karşısında zorluklar devam etmekte olup, sürdürülebilir karlılık ve sektör sağlığı için sürekli teyakkuzda olmak elzemdir.

{kind=link}