Mapfre Economic, Avrupa’nın başlıca sigorta gruplarının primleri ve ödeme gücü oranları raporunu yayınladı.Raporda, genel olarak, 20 ana Avrupa sigorta grubunun sigorta prim hacmi, 2022-2024 döneminde sürdürülebilir bir büyüme gösterdiği belirtilerek, “Bu büyümenin başlıca kaynağı, hayat sigortacılığını sürekli olarak geride bırakan hayat dışı sigortacılık sektörüdür. Ancak bu sektör, toplam primlerin göreceli olarak daha küçük bir kısmını temsil etmektedir” dendi.

SİGORTA GAZETESİ/ÖZEL HABER

Mapfre Economic, Avrupa’nın başlıca sigorta gruplarının primleri ve ödeme gücü oranları raporunu yayınladı. Raporda, SFCR’lerini (Solvency and Financial Condition), 20 ana Avrupa sigorta grubunun son üç yıllık verilerini kullanarak, prim dağılımının (hayat ve hayat dışı) ve risk modülüne (dahili veya standart risk modelinin kullanılıp kullanılmadığına bakılmaksızın) nasıl değiştiği incelendi.

Raporun amacı, 2022-2024 döneminde Solvency II kapsamında raporlama yapan ana Avrupa sigorta gruplarının primlerinin coğrafi yoğunlaşması ve uluslararası çeşitliliğine ilişkin karşılaştırmalı bir görünüm sunmak.

Raporda, genel olarak, 20 ana Avrupa sigorta grubunun sigorta prim hacmi, 2022-2024 döneminde sürdürülebilir bir büyüme gösterdiği belirtilerek, “Bu büyümenin başlıca kaynağı, hayat sigortacılığını sürekli olarak geride bırakan hayat dışı sigortacılık sektörüdür. Ancak bu sektör, toplam primlerin göreceli olarak daha küçük bir kısmını temsil etmektedir” dendi.

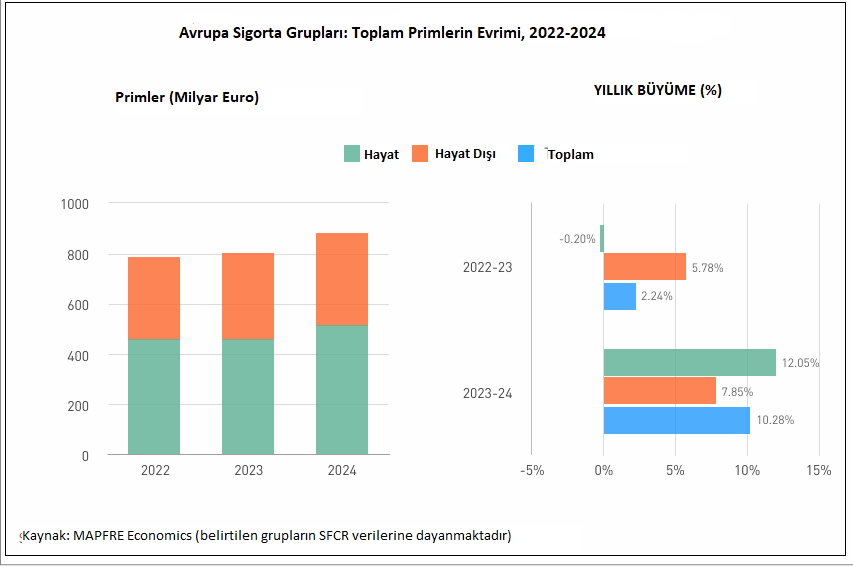

TOPLAM PRİM ÜRETİMLERİ 882,44 MİLYAR EURO

Grafikte de görüleceği üzere bu sigorta gruplarının toplam prim üretimi 2022 yılında 782,62 milyar Euro olarak gerçekleşirken, 2023 yılında 800,19 milyar Euroya (+%2,24) ve 2024 yılında 882,44 milyar Euroya (+%10,28) ulaşmıştır. 2022 yılında hayat sigortası primleri 463,15 milyar Euro, hayat dışı primleri ise 319,47 milyar Euro olarak gerçekleşmiştir. 2023 yılında hayat sigortacılığı 462,24 milyar Euro (-%0,2) seviyesinde kalırken hayat dışı 337,95 milyar Euroya (+%5,78) yükselmiştir. 2024 yılında hayat sigortacılığı faaliyeti 517,95 milyar Euroya (+%12,05), hayat dışı faaliyeti ise 364,49 milyar Euro (+%7,85) ulaştı.

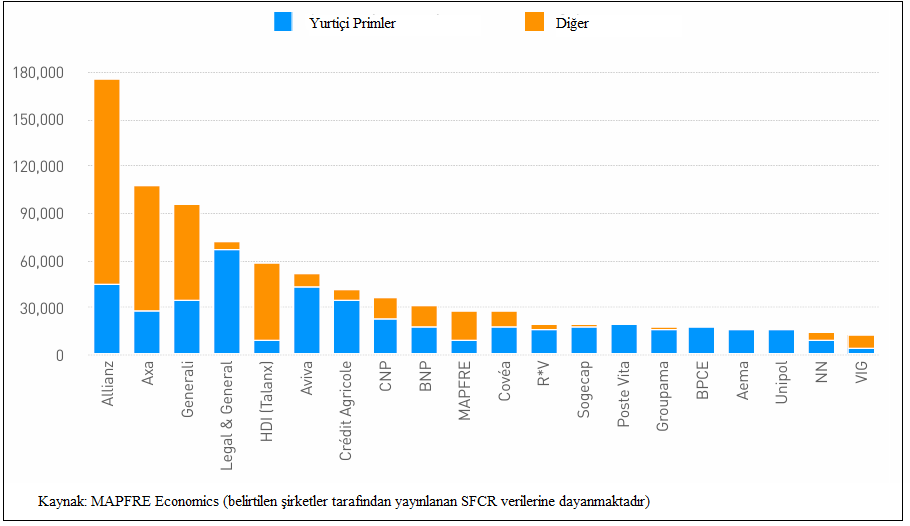

ANALİZ EDİLEN SİGORTA GRUPLARININ BÜYÜKLÜĞÜ, 2024 (SOLVENCY II KAPSAMINDAKİ PRİM HACMİ, BİN AVRO)

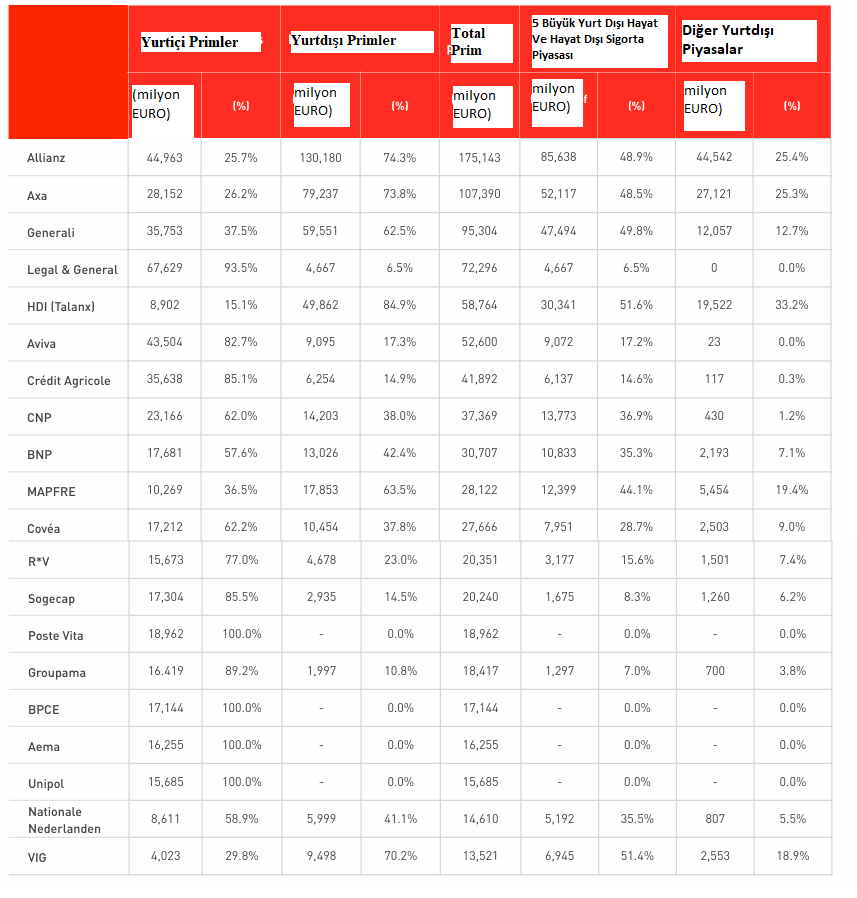

Analiz Edilen Avrupa Sigorta Grupları Arasındaki Prim Yapısı, 2024

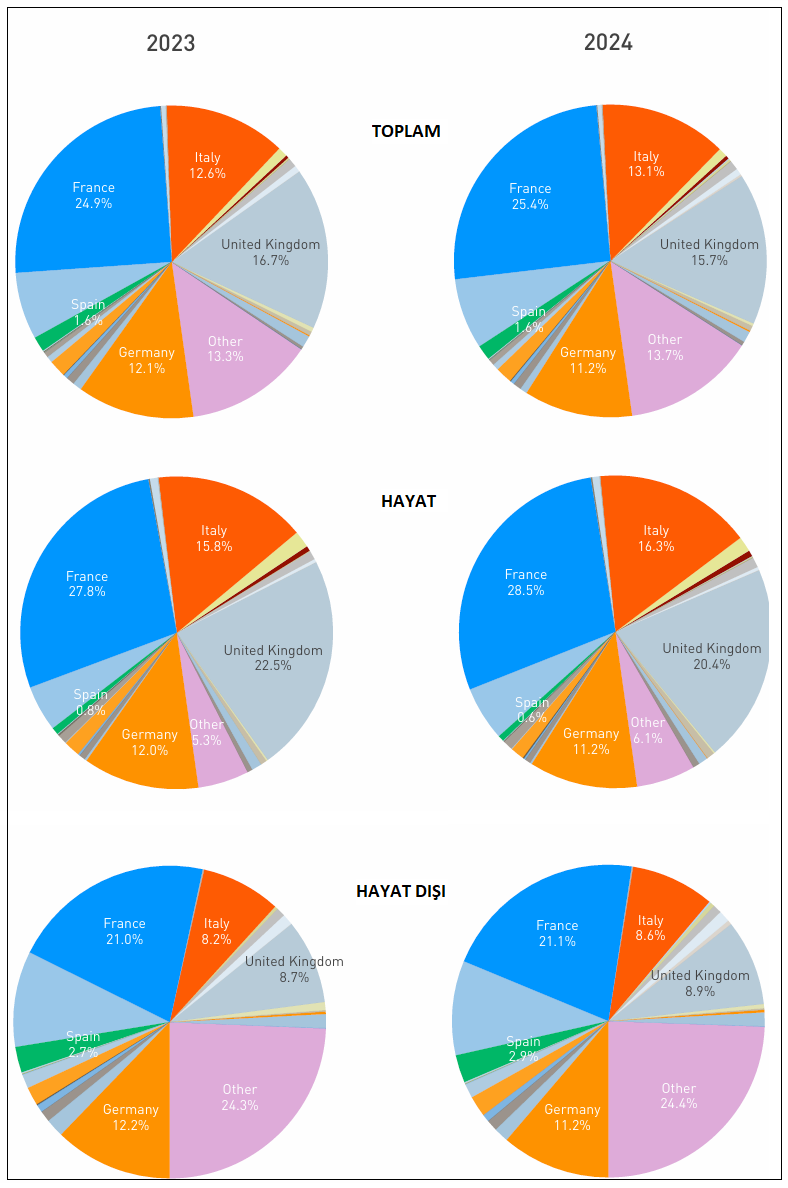

Başlıca Avrupa Sigorta Grupları Tarafından Yazılan Primlerin Karşılaştırmalı Coğrafi Dağılımı, 2023 ve 2024

Bölgeler arası bir bakış açısıyla, Fransa, analiz edilen üç yılda toplam primlerde ve ana Avrupa gruplarının Hayat Sigortacılığı faaliyetinde sürekli olarak lider konumda olup, söz konusu dönem boyunca artan bir orana (toplam primlerde %23,91’den %25,41’e) sahip olmuştur.

Birleşik Krallık, toplam primlerde (toplam primlerin %16,87’sinden 2024’te %15,65’e) ve Hayat Sigortacılığı primlerinde (2024’te %20,43) ikinci sırada yer almaktadır.

Bu arada, İtalya toplam primlerde (%13,11) ve Hayat sigortası primlerinde (%16,27) üçüncü önemli aktör konumundadır. Almanya ise büyük pazar payına (%11,2) sahip dördüncü ülke ve Hayat Dışı branşında (%11,23) ikinci sıradadır.

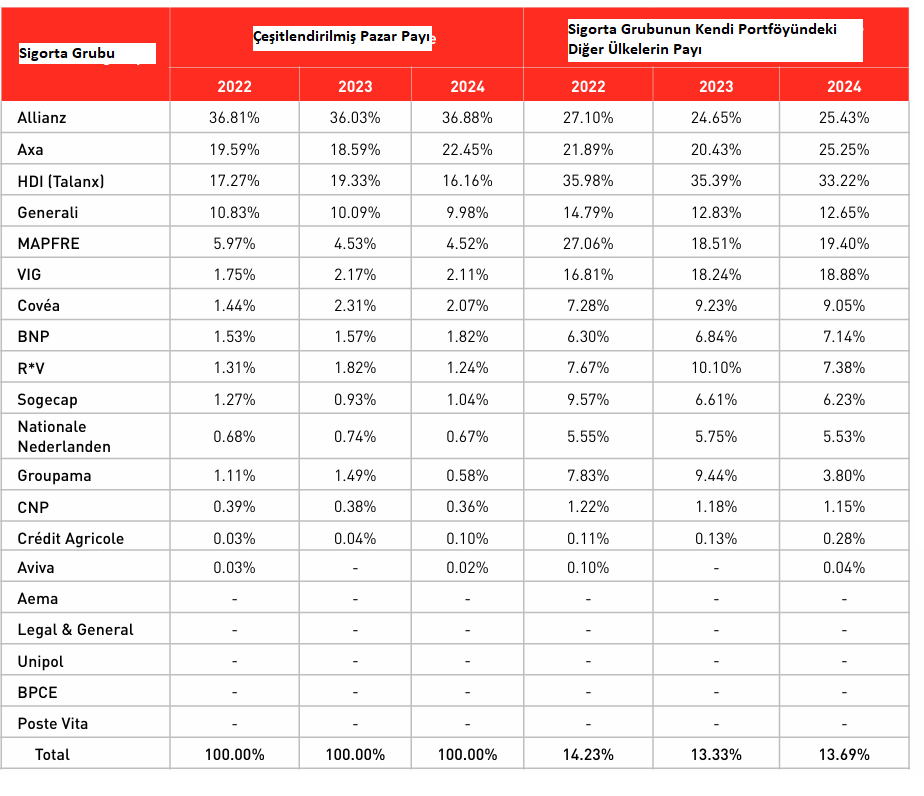

Toplam Pazar: Ana Avrupa Sigorta Gruplarının Primlerinin Yoğunlaşması %

Bu bağlamda, “Diğer ülkeler” altında sınıflandırılan pazarların payının 2022, 2023 ve 2024 mali yıllarında hem toplam primlerde hem de belirli Hayat ve Hayat Dışı faaliyet alanlarına göre nasıl geliştiğini analiz etmek önemlidir.

Genel olarak, dış pazarlarda önemli miktarda prim üretme kabiliyeti, bir sigorta grubunun küreselleşme derecesinin bir göstergesi olarak kabul edilebilir. Bu aynı zamanda işletme faaliyetleri ve risk yönetimi üzerinde de etkilere sahiptir. Coğrafi olarak daha yoğun bir strateji (primlerin ağırlıklı olarak grubun ana vatanında olması), daha büyük ölçek ekonomileri ve piyasa hakkında daha derin bir anlayış sağlayabilir. Öte yandan, coğrafi olarak daha çeşitlendirilmiş bir strateji (primlerin grubun ana vatanı dışındaki pazarlarda artırılması), riski dağıtmaya ve çeşitli pazar nişlerindeki fırsatları yakalamaya yardımcı olabilir.

Genel olarak, Avrupa sigorta grupları Hayat Dışı segmentinde daha düşük bir coğrafi yoğunlaşma göstermektedir. Beş büyük yabancı pazar ve iç pazar dışındaki pazarlardan elde edilen primlerin payı, 2022’de toplam primlerin %26,40’ından 2024’te %24,45’ine düşerek hafif bir düşüş göstermiştir. Bu durum, daha az çeşitlendirilmiş Hayat sigortası sektörüyle tezat oluşturmaktadır. Hayat sigortası sektörü, 2022’de toplam primlerin yalnızca %5,83’ünü oluşturan diğer ülkelerle daha yoğun bir şekilde Avrupa pazarlarında yoğunlaşmıştır. Ancak, analiz edilen sigorta grupları için genel eğilim, 2022 ile 2024 arasında daha fazla coğrafi çeşitlendirme yönündedir; özellikle Hayat sigortası sektöründe, oran 1 puan artmıştır (2023’te %5,28’den 2024’te %6,11’e).

Hayat Dışı sigorta sektöründe ise “Diğer ülkeler” yüksek bir orana sahip olup ılımlı bir büyüme göstermekte ve bu da çeşitlendirmenin bir göstergesi olarak önemlerini pekiştirmektedir. Toplam primler, 2023’teki hafif daralmanın (%14,23’ten %13,33’e) ardından, 2024’te “Diğer Ülkeler”de ılımlı bir artışı (%13,69) yansıtmaktadır. Bu dinamik, analiz edilen sigorta gruplarının, ana Avrupa ve yerel pazarların dışındaki pazarlara da yayıldıklarını göstermektedir. Bu eğilimin 2024’te daha da yoğunlaştığı görülmektedir.

{kind=link}