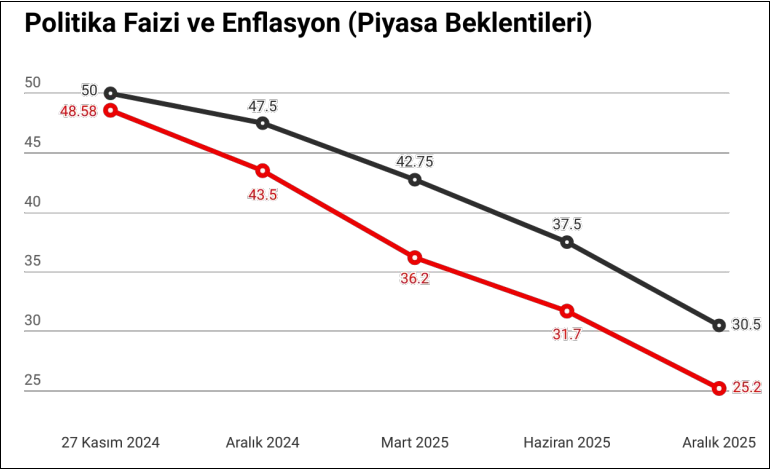

Merkez Bankası eski Başkan Yardımcısı Erkan Kilimci, piyasaların faiz indirim beklentisi olduğunu belirterek, “Şu anda 250 baz puan fiyatlanıyor. Piyasa da bunu fiyatlıyor. Buna göre yüzde 47,5’a gelir faiz. 2025’te reel olarak TL’nin değerlenme sürecinin devam edeceğini öngörüyoruz; enflasyon hedefine ulaşabilmek için. Faiz indirimi piyasada olumsuz bir beklenti oluşturmuyor” dedi.

Özyeğin Üniversitesi Finans Mühendisliği Merkezi Koordinatörü ve Merkez Bankası eski Başkan Yardımcısı Erkan Kilimci, 2024 Mart ayından itibaren politika faizinin yüzde 50’lere ulaştığını, hem kredi hem de faiz kanalında hedefler çerçevesinde hareke edildiğini belirterek, “Para politikası biraz gecikmeli çalışıyor. Bugün karar alıyorsunuz 16-24 aya kadar uzayabiliyor sonuç almanız” dedi.

Uygulanan politika çerçevesinde kredi kısıtları olduğunu hatırlatan Kilimci, önümüzdeki dönemde faiz indiriminin gündeme geleceğini kaydetti. Piyasaların faiz indirim beklentisi içinde olduğunu ifade eden Kilimci, “Son Merkez Bankası toplantı karar tutanağında da bir kapı açıldı. Aralık ayı şu anda 250 baz puan fiyatlanıyor. Piyasa da bunu fiyatlıyor. 26 Aralık’ta bir toplantı var. Artık 2025 Ocak ayını kapsayacak şekilde düşünmek lazım. Bu anlamda piyasa da buna hazır. Buna göre yüzde 47,5’a gelir faiz. Piyasayı etkiler mi derseniz; para politikasının etkinliğini reel faizden hesaplıyoruz ve bunda da geçmiş değil, gelecekte beklenen enflasyon söz konusu. Önümüzdeki yılsonu 30’larda bir beklenti var, 12 ay sonrasının” dedi.

TL’NİN DEĞERLENMESİ DEVAM EDECEK

Kilimci, piyasanın karar alırken gelecek yıl enflasyonunu baz aldığını da vurgulayarak, “Yüzde 30 beklenen bir enflasyon var gelecek yıl sonu itibariyle. Yüzde 47,5 politika faizi bu anlamda çok ciddi bir reel faiz veriyor. Ara dönemde çok güçlenmiş bir rezerv pozisyonumuz var. Yani dövizle ilgili ortaya çıkabilecek oynaklığı kontrol edebilecek bir mekanizma da var şu anda. Reel olarak TL’nin değerlenme sürecinin devam edeceğini öngörüyoruz; enflasyon hedefine ulaşabilmek için. Bu anlamda herhangi bir piyasada olumsuz bir beklenti oluşmuyor” şeklinde konuştu.

MB DÖVİZDEKİ İSTİKRARLA REZERV BİRİKTİRDİ

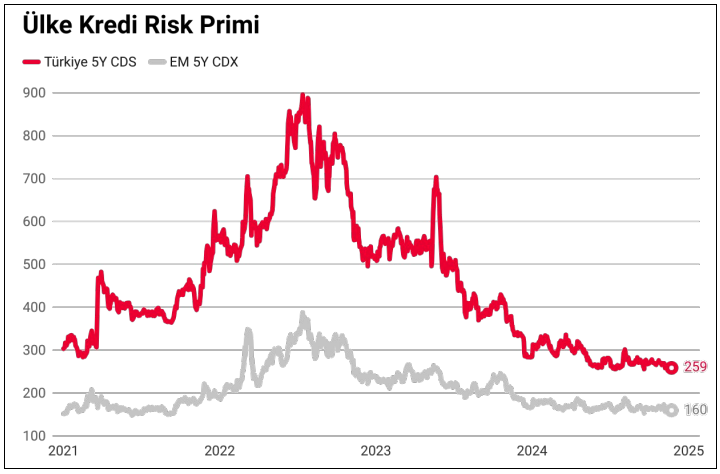

Ülke risk priminin dış borçlanma maliyetlerinde ciddi düşüşe yol açtığını da vurgulayan Kilimci, sözlerini şöyle sürdürdü:

“Amerika’daki dolar bazında düşünürseniz, Amerikan hazinesinin borçlanma maliyetiyle, Türk hazinesinin dolar cinsinden borçlanma maliyeti arasında fark var. Aslında bir türev enstrümanın fiyatından bahsediyoruz ama bu yaklaşık bizim Amerikan hazinesinin beş yıllık vadeli borçlanmasının üzerinde 260 baz puan, yüzde 2.6 daha fazla bir faiz ödediğimizi söylüyor. O da kendi para cinsimizden borçlanma yapmadığımız için söz konusu olan ekstra bir prim. Şimdi bu düşüş bizim ciddi anlamda yurtdışı borçlanma maliyetlerimizi aşağıya çekti. Bunun karşılığında da borç yenileme oranlarımız çok ciddi arttı. Merkez Bankası da dövizdeki istikrarla rezerv biriktirme imkanı buldu. 157 milyar dolar seviyesinde brüt rezervler, ama daha güçlü olarak net rezervlerimiz bizim Mart 2024’ten sonra 106 milyar dolar arttı. Bu çok ciddi bir etki. Merkez Bankası’nın elinde böyle bir gevşemenin oluşturabileceği sermaye hareketlerini yönetebilecek bir tamponu var. O anlamda Türk lirasının reel olarak değerlenme süreci devam edecek gözüküyor önümüzdeki sene.”

FAİZ İNDİRİMİ KREDİ FAİZİNE YANSIMAZ

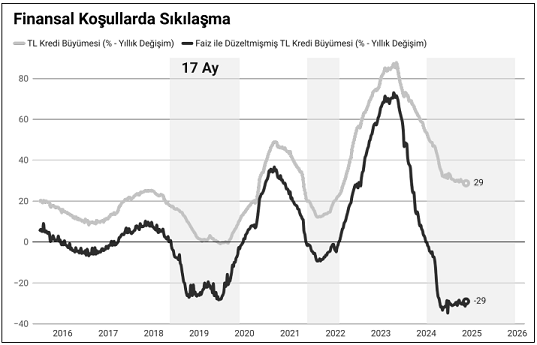

Erkan Kilimci, “Faizdeki düşüş kredilere yansır mı?” sorusunu ise şöyle yanıtladı: “2025’te bir miktar yansımaya başlayacaktır ama o indirim kadar olacaktır. Çünkü kredi verme iştahının çok yüksek olacağı bir dönemde değiliz. Hala ciddi bir parasal sıkılaşmadan bahsediyoruz. Bu tarzda kredilerin faizlerine daha fazla yansıması için aslında bir gevşeme dönemi döngüsüne girmek gerekir. O anlamda indirim kadar yansıyacaktır; hem mevduat hem de kredi faizlerinde ama sınırlı olacağını düşünüyorum.”

{kind=link}