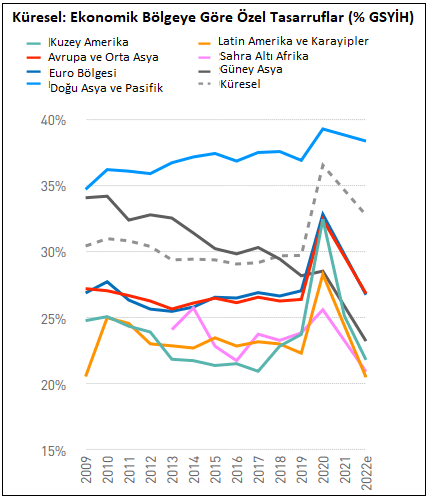

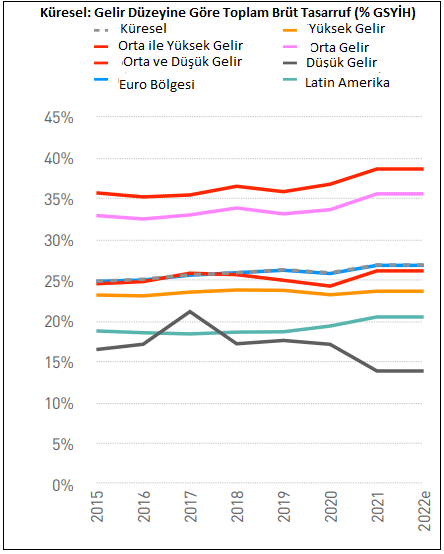

2022 yılında sigorta şirketlerinin yatırım yaptığı ana varlık kategorilerinin değerlemesinde büyük düzeltmeler yaşandı. Merkez bankalarının hızlandırılmış faiz artırımları ve bazılarında parasal genişleme programları sigorta şirketlerinin yatırımlarını da değiştirdi. Covid-19 salgınından üç yıl sonra, küresel tasarruflar ve yapısal tasarruf açığı toplamda bozulmamış olsa da, farklı bölgelerde değişiklikler oluştu. Bir yandan orta ve yüksek gelirli ülkeler tasarruf açığını daraltır ve korurken, düşük gelirli ülkeler genişletti.

Covid-19 salgınından üç yıl sonra, küresel tasarruflar ve yapısal tasarruf açığı toplamda bozulmamış olsa da, farklı bölgelerde değişiklikler oluştu. Bir yandan orta ve yüksek gelirli ülkeler tasarruf açığını daraltır ve korurken, düşük gelirli ülkeler genişletti. Yapısal tasarruf açıklarını koruyanlar veya azaltanlar, başlangıçta bunu özel ve kamu tasarruflarındaki büyüme sayesinde başardılar. Ancak 2022 yılında bu artış temelde kamu sektöründen özel sektöre transfer şeklinde olurken, özel sektör tasarrufları düşmeye devam etti.

Mapfre Ekonomi, ‘Küresel tasarruf ve sigorta sektörü yatırımları’ başlığı altında çarpıcı bir rapor hazırladı. Rapor; küresel tasarrufların yakın zamandaki gelişimine ilişkin genel bir değerlendirmenin yanı sıra, sigorta şirketlerinin önemli küresel bölgelerdeki belirli pazarlardaki yatırım portföylerinin varlık türüne göre dağılımı ve risk profiline genel bir bakış sunuyor. Ayrıca seçilen uluslararası sigorta gruplarının yatırım portföylerinin bir analizini içeriyor.

SİGORTACILARIN YATIRIMLARI DEĞİŞTİ

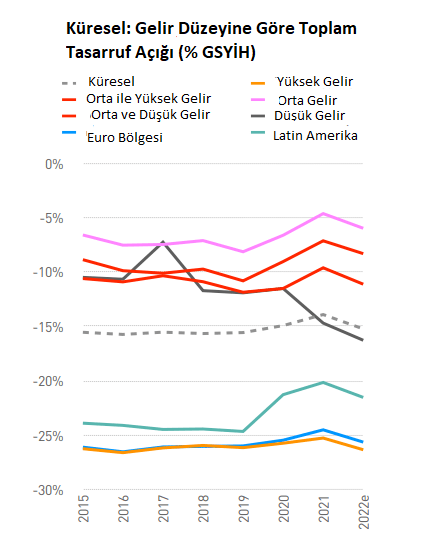

Rapora göre, kamu ve özel tasarrufları 2022’de azalmaya devam ettikçe 2024’e geçerken eğilimin konsolide olması ve önceki seviyeye dönmesi bekleniyor. Bu dengeleme etkisi, küresel maliye politikasında yeni başlayan değişime uygun olarak etkisini yitiriyor gibi görünüyor. Rapordan, satır başları özetle şöyle:

2022 yılında sigorta şirketlerinin yatırım yaptığı ana varlık kategorilerinin değerlemesinde büyük düzeltmeler yaşandı. Merkez bankalarının hızlandırılmış faiz artırımları ve bazılarında (başta ABD olmak üzere) parasal genişleme programları sigorta şirketlerinin yatırımlarını da değiştirdi.

Pandemi sırasında uygulanan kapsamlı parasal ve mali yardım paketlerinin neden olduğu ve ardından ekonomik yeniden açılma ve Ukrayna’daki savaş nedeniyle arz darboğazlarının beslediği enflasyondaki keskin yükselişle mücadele etmesi, finansal piyasalarda ayarlamayı tetikledi. Bu, son zamanlarda benzeri görülmemiş bir derinlik ve eşzamanlılıkla hem devlet ve şirket tahvillerinin hem de hisse senetlerinin ve diğer alternatif yatırımların değerlemesini olumsuz etkiledi. Bu etki, jeopolitik belirsizlikten kaynaklanan risk primlerindeki artışla daha da arttı.

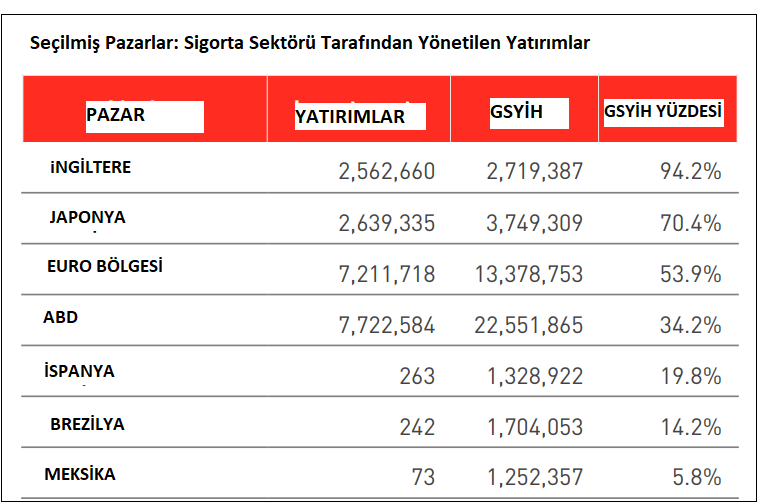

SEKTÖR SAĞLAM ÖDEME GÜCÜNÜ SAHİP

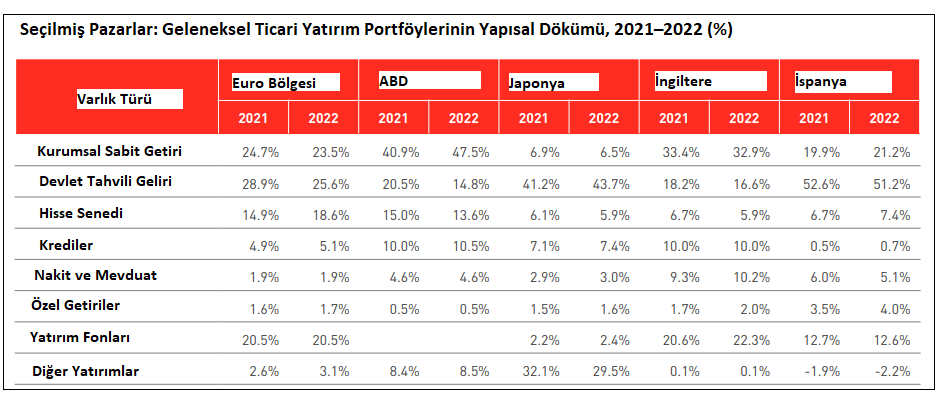

Amerika Birleşik Devletleri sigorta piyasası, 2022 yılında olduğu gibi, bu piyasadaki kurumsal sabit getirili yatırımların baskın ağırlığı devam ediyor. ABD’de sermaye piyasasının derinliği ve genişliği, süre ve kredi kalitesi düzeyi açısından çok çeşitli olan bu tür finansal varlık ihraçlarından likiditeye erişim ve kolaylaştırma konusunda daha fazla fırsat sunuyor.

UZUN VADELİ DEVLET TAHVİLLERİ

Japon sigorta piyasası ise, diğer yatırımlar kategorisinde yer alan ve toplam portföyünün yüzde 29,5’ini oluşturan yabancı para yatırımları için yüksek yüzdeye sahip olmaya devam ediyor ve önceki yıla göre 2,6 puanlık bir düşüş yaşandı. Japonya’daki sigorta şirketleri geleneksel olarak Japon devlet tahvilleri ve özellikle “çok uzun vadeli devlet tahvilleri” için önemli bir yatırım kaynağı olmuştur. Bununla birlikte, mevcut düşük faiz oranı ortamı, garantili yüksek faiz oranlarına sahip eski portföylerin halen devam ettiği akılda tutularak, aktif ve pasiflerin sürelerini uyumlu hale getirirken yatırım getirisini korumayı çok zorlaştırmıştır.