Cenevre Birliği Sigorta ve Uzun Ömür Ekonomisi-100 Yıllık Yaşamlar Çağında Korumaya Yön Verme raporunu yayımladı. Rapora göre, küresel nüfus 1950’lerden bu yana 3 katından fazla artarak, 2025’te 8 milyarı aştı. Küresel yaşam beklentisi 46 yıldan 74 yıla fırladı. Uzun ömür devrimi kronik ve yaşa bağlı rahatsızlıklarla boğuşan sağlık sistemlerini de zorluyor. Bireylerin birikimlerinin daha uzun yaşam sürelerine yayılması gerektiğinden finansal güvenlik de risk altında.

Cenevre Birliği (Geneva Association), Sigorta ve Uzun Ömür Ekonomisi – 100 Yıllık Yaşamlar Çağında Korumaya Yön Verme raporunu yayımladı. Rapor dünyanın önemli bir demografik değişim geçirdiğini, azalan doğum oranları ve yaşlanan nüfusun yeni zorluklar olarak ortaya çıktığını ve bu durumun bireylerin tasarruflarının daha uzun yaşam sürelerine yayılması gerektiğinden finansal güvenliği riske attığını vurguluyor. Türkiye Sigorta Birliği, resmi internet sitesinde raporu ve özetini yayımladı.

Rapora göre, küresel nüfus 1950’lerden bu yana 3 katından fazla artarak, 2025’te 8 milyarı aştı. Büyüme yavaşlarken ve kontrolden çıkan genişleme korkuları azalırken yeni zorluklar ortaya çıktı; azalan doğum oranları ve yaşlanan nüfus. Doğurganlık oranları 1950’lerde kadın başına 5 çocuktan günümüze yarıdan fazla düştü ve dünya 2,1’lik bir yenileme seviyesine yaklaştı. Küresel yaşam beklentisi aynı dönemde 46 yıldan 74 yıla fırladı ve birçok OECD ülkesinde 80’i geçti. Rapordan, çarpıcı başlıklar özetle şöyle:

Bu, ‘uzun ömür devrimi’ dikkate değer bir ilerlemeyi ifade ediyor. Ancak aynı zamanda kronik ve yaşa bağlı rahatsızlıklarla boğuşan sağlık sistemlerini de zorluyor. Bireylerin birikimlerinin daha uzun yaşam sürelerine yayılması gerektiğinden finansal güvenlik de risk altında. Bu nedenle tasarruf ve koruma ihtiyaçlarının kökten değiştiği bir gerçeklik için sağlık ve hayat sigortasını yeniden hayal etmek de dahil olmak üzere öncelikleri yeniden değerlendirmek gerekiyor.

ORTANCA YAŞ 2050’DE 36,1 OLACAK

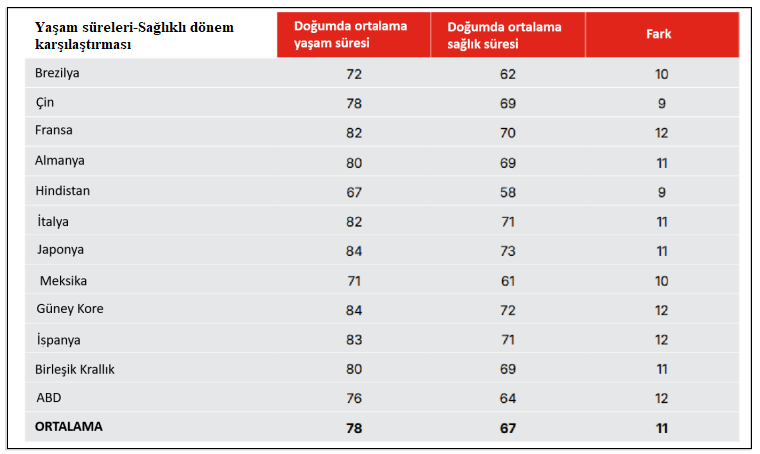

Nüfus piramidi, tepede büyüyen 40 yaş üstü bir grup ve tabanda azalan doğurganlık oranlarıyla bir kubbeye dönüşüyor. Bu demografik değişim, işgücü piyasalarını, tasarrufları, tüketim kalıplarını ve nüfus sağlığını derinden etkileyecek. Yaşam ve sağlık sigortacıları için, uzun ömür risk yönetimini iyileştirmek, ‘sağlık süresi’ (bir bireyin sağlıklı kaldığı yaşam süresi) ile ‘servet süresi’ (bir bireyin mali bağımsızlığını koruduğu dönem) arasındaki karmaşık etkileşimi kabul eden bir paradigma değişimini benimsemek anlamına gelecektir. Bunlar birlikte yaşam süresini şekillendirir, yaşam kalitesini ve dolayısıyla kişisel varlıkların uygun birikim ve azalma oranını belirler.

Küresel nüfus piramidine bakıldığında 1950 yılında 23,6 olan ortanca yaş, 2018 yılında 30’a çıkmıştır. Ortanca yaşın 2050 yılında 36,1’a, 2075 yılında 39’a ve 2100 yılında 41,6’a yükselmesi beklenmektedir.

SİGORTA UZUN ÖMRÜ DESTEKLER

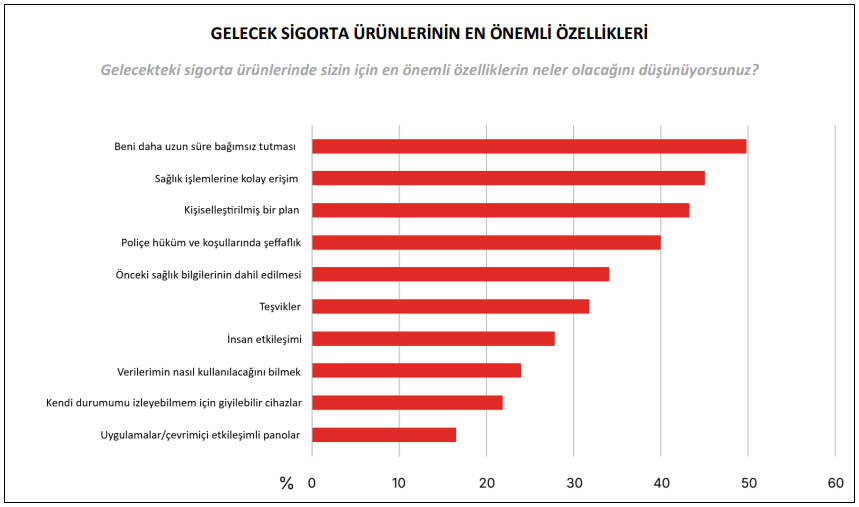

Cenevre Derneği 12 ülkede 15.000 kişiyle bir anket başlattı. Sonuçlar dört önemli çıkarım sunmaktadır:

İnsanların uzun ömür tahminleri gelişmiş ve gelişmekte olan ülkeler arasında farklılık göstermektedir. Gelişmekte olan ülkelerdeki bireyler genellikle uzun ömürlerini abartırken, gelişmiş ülkelerdekiler bunu hafife alırlar. Küresel olarak, artan uzun ömürle ilgili endişeler finansal kaygıların ötesine geçerek sağlık ve yalnızlığı da kapsayarak, ileriki yıllarda yaşam kalitesine artan bir odaklanmanın altını çizer.

İnsanlar daha uzun yaşamanın zorlukları konusunda endişelenirken, aynı zamanda hazırlıklarını da abartırlar. Katılımcıların üçte ikisinden fazlası sağlık hizmetlerine erişim, emeklilik birikimlerinin yeterliliği ve kamu güvenlik ağlarının sağlamlığı konusunda endişelerini dile getiriyor.

Sigorta, uzun ömrü destekleyen temel bir kurum olarak tanımlanmaktadır. Aile, sigorta ve hükümet, artan uzun ömre hazırlanmaya yardımcı olan ilk üç kurum olarak sıralanmıştır. Ancak, genç yetişkinlerin sigortayla etkileşimini artırmak bir zorluk olmaya devam etmektedir ve bu da daha basit, daha çekici ürünlere ihtiyaç olduğunu göstermektedir.

İnsanlar yaşlandıkça bağımsız kalmak isterler. Bu, sigortacılara, geleneksel tazminat çözümlerini tamamlayan özerklik ve yenilikçi risk-ödül modellerine odaklanan ürün ve hizmetler yaratma fırsatları sunar.

SİGORTACILARA TAVSİYELER

Gelişen uzun ömür kavramı, sigortacılara mevcut ve yeni ürünlerle denemeler yapmak için verimli bir zemin sunar. Uzun ömür ekonomisi, sigortacılara yeni ürünler denemeleri ve mevcut ürünleri yükseltmeleri için fırsatlar sunar.

Hayat sigortası ve sağlık arasındaki bağlantıları genişletin. Sağlık verilerindeki ve giyilebilir teknolojideki gelişmeler, dinamik risk değerlendirmeleri ve davranışsal dürtmeler yoluyla daha sağlıklı ve daha uzun yaşamları teşvik ederek ölüm korumasının ötesine geçme fırsatı sunar. Ayrıca, daha önce hayat sigortası için uygun olmayan diyabet hastaları gibi nüfus kesimleri için kapsamı genişletmeye yardımcı olabilirler.

Tasarruf ürünlerini daha esnek hale getirin. Finansal piyasa oynaklığı, varlık birikimi sırasında önemli bir risktir. Garantili asgari faydalara sahip değişken yıllık gelirler ve ileri yaşta yatırım riskini azaltan hedef tarihli yıllık gelirler gibi ürünler, bu tür piyasa riskini poliçe sahipleriyle paylaşmak için daha da geliştirilebilir.

Grup sağlık sigortası planları, daha sağlıklı bir iş gücünü korumaya yardımcı olmak için geliştirilebilir, böylece çalışma yaşamları uzatılabilir ve servet aralıkları artırılabilir.

UZUN VADELİ BAKIM SİGORTASI

Uzun ömür ve hastalık risklerini ele alan sağlık ayarlı ödemeler içeren özelleştirilebilir yıllık gelirler içeren ürünler mevcuttur. Ancak, bunlar genellikle tüketiciler tarafından yeterince anlaşılmaz ve bu da daha fazla farkındalık ve daha iyi pazarlama ihtiyacını vurgular. Ölüm korumasını uzun vadeli bakım veya kritik hastalık sigortası gibi yaşam avantajlarıyla birleştiren hibrit hayat sigortası ürünleri ve ileri yaşlarda ödemeler yapan ertelenmiş yıllık gelirler de iyileştirilebilir. Nispeten küçük miktarda primin bir araya getirilip hayatta kalan üyelere dağıtıldığı, yıllık gelirlerle karıştırılmış modern bir ‘tontin’ planı da test edilebilir.

Uzun vadeli bakım sigortasını yeniden düşünün. Uzun vadeli bakım sigortası, bir noktada bakıma ihtiyaç duymanın neredeyse kesin olması nedeniyle başarısızlığa eğilimlidir. İhtiyaç duyulan bakım seviyesini tahmin etmek de zordur ve bu nedenle fiyat, sosyal güvenlik planlarının önemli risk üstlenmesini gerektirir. Ancak özel olarak finanse edilen uzun vadeli bakım sigortası veya hatta ertelenmiş gelirler kamu çözümlerini tamamlayabilir.

{kind=link}