2020’den önce bile sigorta sektörü zorluklarla karşı karşıyaydı, şimdi, bu sorunlar daha da aciliyet kazandı. Uzun süredir devam eden zorlukların bir sonucu olarak, sigorta endüstrisinde ekonomik kâr pratikte durma noktasında. Sigortacılar şimdi birkaç temel stratejik soruyla karşı karşıya. Hissedarlar için nasıl daha fazla değer yaratabilirler? Müşteri deneyimini iyileştirebilirler mi? Bireysel ve toplu olarak sigortanın toplumdaki rolünü ve amacını nasıl yeniden şekillendirebilirler?

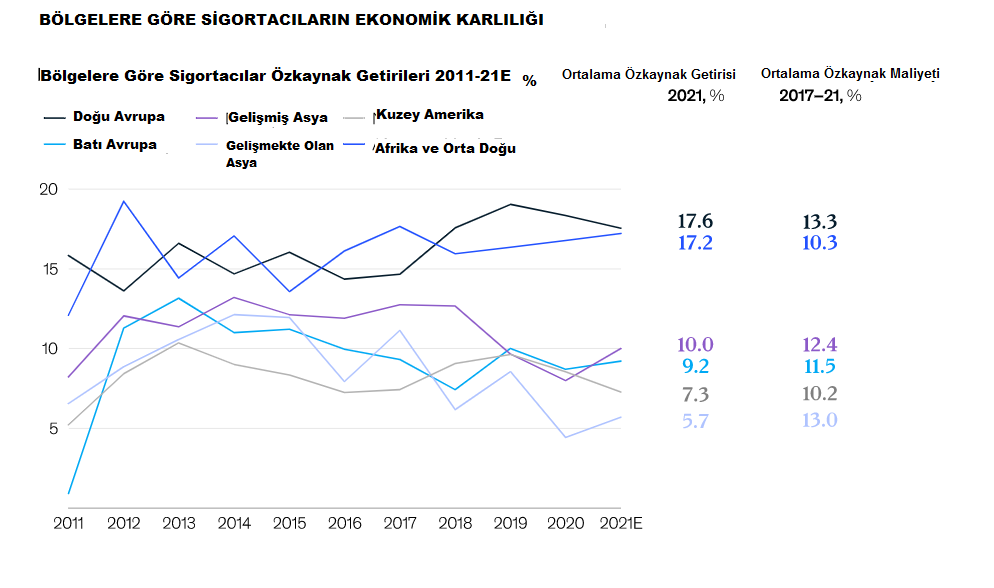

Sigorta sektörü ekonomik kar yaratmak için mücadele ediyor. 2020’de Covid-19 pandemisi ekonomik gerilemeyi tetikledi. Devlet destek programları şekillenirken, durgunluk hızla dibe vurdu ve 2021’de güçlü bir ekonomik toparlanma oldu. Sigorta sektörü üzerindeki etki dikkat çekiciydi. 2020’de prim artışı yaklaşık yüzde 1,2’ye geriledi. Karlar, 2019’a göre yaklaşık yüzde 15 düştü. Düşüş en keskin şekilde Asya-Pasifik’te görüldü (yüzde 36 düşüş) ve özellikle hayat sigortalarındaki düşen kârlardan kaynaklandı. Ön veriler, 2021’de, özellikle güçlü aşı sunumlarının birçok faaliyeti en azından periyodik olarak yeniden mümkün kıldığı bölgelerde, prim büyümesinin ve kârların toparlandığını gösteriyor.

McKinsey & Company, “Değer Yaratmak, Odak Bulmak: Küresel Sigorta Raporu 2022” raporunu yayınladı. Rapor, dünya sigorta pazarı için ilginç analizleri içeriyor ve aynı zamanda geleceğe yönelik projeksiyon çiziyor. Rapordan çarpıcı satır başları şöyle:

2020’den önce bile sigorta sektörü zorluklarla karşı karşıya kaldı. Şimdi, bu sorunlar daha da aciliyet kazandı.

BÜYÜME FİYAT ARTIŞINDAN GELİYOR

Sektörün büyümesine meydan okuyan üç yapısal faktör; işletmeler üzerinde baskı oluşturan kalıcı düşük faiz oranları; ücret şeffaflığı, dijital saldırganlar ve bazı pazarlarda fiyat karşılaştırma web siteleri tarafından ağırlaştırılan baskılar. Ve yavaş büyüyen organik talep. İkincisi özellikle endişe verici, çünkü gelişmiş ekonomilerdeki büyüme, hacim veya kapsanan yeni risklerden ziyade çoğunlukla fiyat artışlarından geliyor.

Insurtechler sektördeki dijital inovasyonu yönlendiriyor. İnsurtechlere; 2004’te 1 milyar dolar, 2019’da 7,2 milyar dolar ve 2021’de 14,6 milyar dolar yatırım yapıldı. Bu durum yerleşik şirketler için rekabetçi bir tehdit oluşturuyor.

Son 5 ila 10 yıl içinde brokerler sektörün açık kazananları olarak ortaya çıktılar. Brokerler için toplam hissedar getirileri, diğer sektör segmentlerine göre çok daha yüksektir ve özel sermaye şirketleri yatırım yapmaktalar. Amerika’da tamamlanan aracılık anlaşmaları, 2016’dan 2019’a kadar tüm sigorta işlemlerinin yaklaşık dörtte üçünü oluşturdu. Sigortacılar dağıtım kanallarını diğer finans sektörleri kadar sıkı kontrol edemiyorlar. Dijitale geçiş, sigortacıların müşteri için mücadelede üstünlüğünü yeniden kazanmaları için belki de son şansı.

Birçok sigortacı maliyet tasarrufu programlarını üstlenmiş olsa da toplu sonuçlar verimli olmamıştır. 2014 ve 2019 arasında, küresel P&C taşıyıcılarının yalnızca yüzde 45’i için gider oranları düştü. Birçokları için oranlar değişmedi ya da gerçekten yükseldi. Bu, üretkenlik iyileştirmelerine duyulan ihtiyaç konusunda çok fazla iletişim kuran bir endüstri için hayal kırıklığı yaratan bir sonuç.

Uzun süredir devam eden bu zorlukların bir sonucu olarak, sigorta endüstrisinde ekonomik kâr (sermaye maliyeti üstüne kâr) pratikte durma noktasında.

SİGORTACILAR İÇİN 9 ÖNERİ

Sigortacılar şimdi birkaç temel stratejik soruyla karşı karşıya. Hissedarlar için nasıl daha fazla değer yaratabilirler? Müşteri deneyimini iyileştirebilirler mi? Verimliliği artırmak için uzun süredir devam eden arayışta nasıl ivme kazanabilirler? Son olarak, sigortacılar bireysel ve toplu olarak sigortanın toplumdaki rolünü ve amacını nasıl yeniden şekillendirebilir? McKinsey’in Küresel Sigorta Raporu bu sorulara açıklık getiriyor ve 9 öneride bulunuyor.

- Çevresel, sosyal ve yönetişim (ESG) hususlarını iş modelinin temel bir özelliği haline getirin.

- Ürün yeniliği ve yeni risklerin kapsamını yeniden düzenleyin. Sigorta sektörü son zamanlarda finansal dayanıklılık inşa ederken, bazı önemli riskler sigortasız kaldı. Hızla değişen dünya birçok yeni ve gelişen risk yaratıyor. Örneğin, veri ve siber güvenlik riski gibi…

- Müşteri etkileşimini ve deneyimini geliştirin ve kişiselleştirin.

- Ekosistemler ve insurtechlerle etkileşim kurun.

- Dijital çağ için yeni işler geliştirin.

- Veri ve analitikten gelen etkiyi ölçeklendirin.

- Çekirdek teknoloji platformlarını modernleştirin.

- Verimlilik zorunluluğunu ele alın. Yapısal giderlerin ele alınması daha da önemli bir değer kaynağı haline geldi.

- Yeteneği çekmek ve elde tutmak için kültürü, çeşitliliği ve çalışma yollarını yeniden hayal edin.

{kind=link}