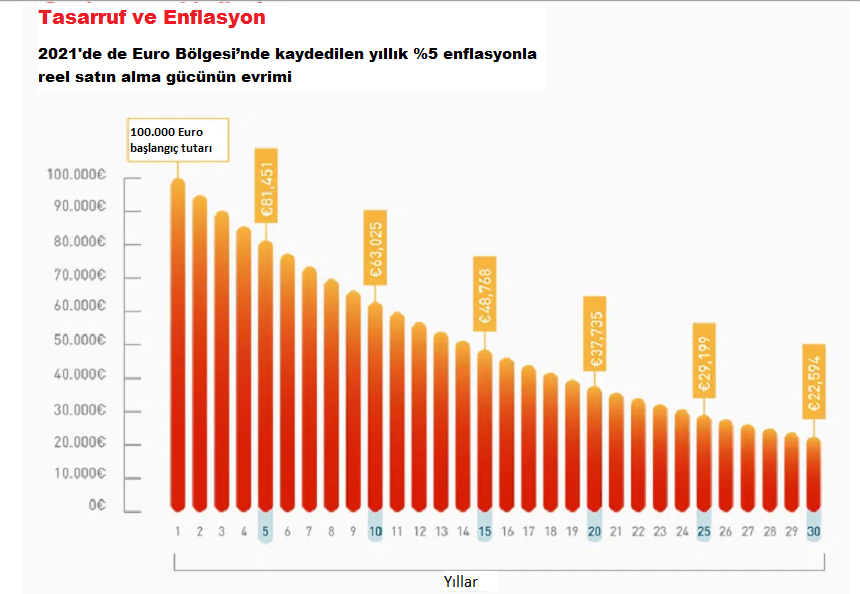

Fiyatlar yükseldikçe, tasarrufların satın alma gücü kaybeder. Enflasyon nedeniyle 100 bin Euroluk bir tasarruf 15 yıl sonra başlangıçtakinin yarısından daha az bir tutara düşer. Zaman ne kadar uzun olursa, birikimlere iyi bir getiri elde etme şansı o kadar artar ve daha az riske maruz kalınır. Bu, nasıl yatırım yapılacağını öğrenmek isteyen herkes için esastır.

Çeşitli faktörler dünya çapında enflasyonun on yıllardır en yüksek seviyesine çıkmasına neden oldu. Bu duruma; pandemi ile başa çıkmak için yapılan hükümet harcamaları, merkez bankalarının yarattığı büyük miktarlardaki para, tedarik zincirleri ve küresel taşımacılığı etkileyen sorunlar ve ekolojik geçiş sırasında artan enerji maliyetleri neden oldu.

Fiyatlar yükseldikçe, tasarrufların satın alma gücü kaybeder. Eurostat’a göre 2021’de Euro Bölgesi’ndeki enflasyon oranı yüzde 5 olarak gerçekleşti. Buna göre enflasyon nedeniyle 100 bin Euro’luk bir tasarruf 15 yıl sonra başlangıçtakinin yarısından daha az bir tutara düşüyor. Mapfre Varlık Yönetimi ekibi ‘Tasarruf ve yatırıma nasıl başlanır?’ başlıklı araştırmasında Avrupa’da enflasyondan kaynaklı zaman içinde gerçek satın alma gücünü simüle etti ve enflasyonun yatırımlar, tasarruf etkisini araştırdı. Araştırmadan çarpıcı başlıklar özetle şöyle:

Eurostat’a göre 2021’de Euro Bölgesi’ndeki enflasyon oranı %5 olarak gerçekleşti. Bu rakam referans olarak kullanıldığında zaman içinde gerçek satın alma gücü hızla düşmeye başlar ve 15 yıl sonra başlangıçtakinin yarısından daha azdır.

HANGİ YATIRIMCILARDANSINIZ?

En iyi stratejiyi bulmak için ne tür bir yatırımcı olduğunuzu bilmeniz gerekir.

Tutucu: Muhafazakar bir yatırımcı, tasarruflarını en az 1,5 yıl içinde nakde çevirmek istiyor. Bu nedenle, esas olarak sabit gelire yatırım yapacaklar. Çünkü hisse senetlerine kıyasla genellikle daha az değişiklik var, ancak getirisi daha düşük. Amaç, oynaklığı her zaman yıllık yüzde 5’in altında tutmak.

Ilıman: Bu tür bir yatırımcı, 4 yıldan fazla bir zamanı dikkate alır, böylece sabit gelir ve hisse senetleri arasında bir denge arayabilir. Sermayedeki dalgalanmalar, yılda yüzde 10’a kadar, biraz daha yüksek olacaktır.

Agresif: Burada, vade 6 yıldan fazla artar ve yatırımların özkaynak yüzdesi daha yüksektir. Bu yatırımcılar ayrıca Avrupa, ABD, Asya gibi diğer pazarlara da yayılabilirler. Fiyat dalgalanmaları, onları yılda yüzde 15’in altında tutmak amacıyla daha büyük olacaktır.

Çok Agresif: Daha yüksek risk toleransına sahip bir yatırımcı, 8 yıl veya daha uzun bir hedef belirler. Bu şekilde, dünya çapındaki hisse senetlerinde en iyi fırsatları arayabilirler. Bu profilde volatilite kontrolü yoktur.

UZUN VADELİ DÜŞÜNMEK ZORUNDASINIZ

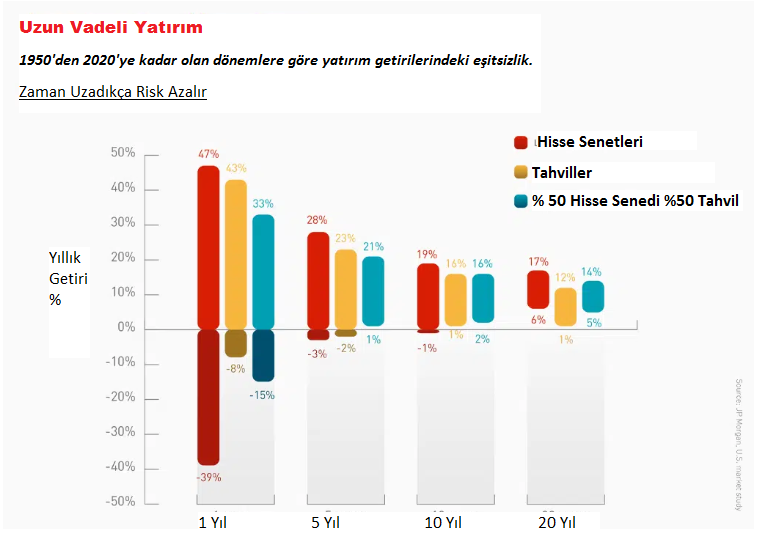

Zaman ne kadar uzun olursa, birikimlere iyi bir getiri elde etme şansı o kadar artar ve daha az riske maruz kalınır. Bu, nasıl yatırım yapılacağını öğrenmek isteyen herkes için esastır. Uzun vadeli düşünmek zorundasınız. Riski en aza indirmek için varlıkları birkaç sektöre ve hatta coğrafi bölgelere yaymak iyi bir yatırım stratejisidir. Tüm yumurtaları tek bir sepete koymayarak, bazı yatırımların potansiyel kayıpları, geri kalanlarla dengelenebilir.

Yukarıdaki grafik, çeşitli yatırım türlerinin tarihsel gelişimini göstermektedir. Büyük şirketlerdeki hisseler, borç tahvilleri ve bu durumda ABD pazarında her ikisinin de yüzde 50’sinden oluşan bir portföy… Yüzdeler, getiri dağılımı olarak bilinen çeşitli dönemler için maksimum ve minimum yıllık getirilerdir. Yatırım süresi uzadıkça risk azalır ve 1950’den bu yana 20 yıl boyunca yatırım yapan herkesin tasarrufları artmıştır.

GAYRİMENKUL İYİ BİR SEÇENEK Mİ?

Aslında, birçok insanın ihtiyatlı bir yatırım olarak gördüğü şey, hiç de öyle olmayabilir. Gayrimenkul yatırımı örneğine bakalım… Kiralık mülk olarak bir ev satın almak… Birçok kişiye bunu temkinli bir seçenek olarak görüp görmediklerini soracak olsaydık, çoğu evet derdi. Yine de;

- Tüm öz sermayeniz tek bir varlıkta, tek bir sektörde ve koşulların değişebileceği belirli bir yerde. Bütün bunlar, fiyattaki büyük değişikliklere tabidir.

- Muhafazakar bir yatırım profili iki yıldan azdır. Ev alırken çok daha uzun vadeli düşünmeniz gerekiyor.

- Likiditesi yoktur. Diğer seçeneklerde, ister paraya ihtiyacınız olsun, ister fiyatı düşüyor olsun, hemen nakit çekebilirsiniz. Bir ev ile, en az birkaç ay gerekir.

- Çoğu durumda, önceden borç para almak gerekir.

- Sabit ve beklenmedik maliyetler vardır. Vergiler, kat mülkiyeti ücretleri, onarımlar ve hatta kiracı aramak için harcanan zaman.

Tüm bunları göz önünde bulundurarak, bir ev satın almak en iyi seçenek olmayabilir. Küreselleşme ve finansal piyasaların gelişmesi sayesinde bugün, yatırım fonu gibi enstrümanları kullanarak, çeşitlendirilmiş bir şekilde, basit ve uygun maliyetli bir şekilde küresel olarak yatırım yapmak mümkündür.

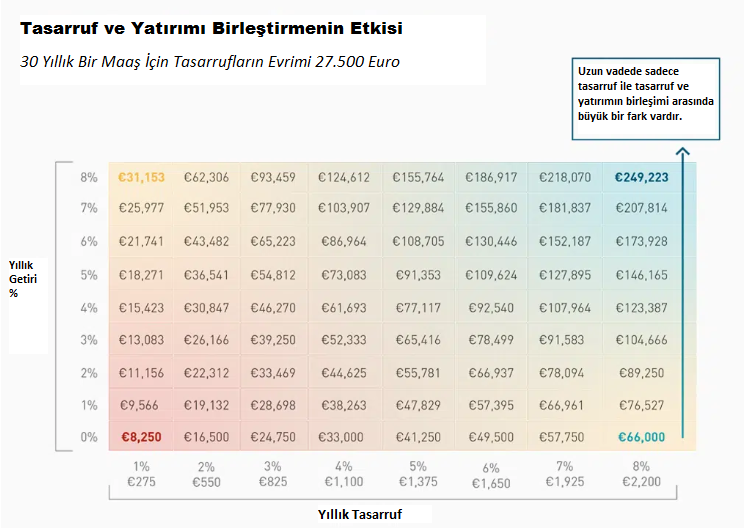

DÜZENLİ TASARRUF MÜKEMMEL SONUÇLAR DOĞURUR

Yatırımlara düzenli olarak katkıda bulunmayı başarırsanız, zamanla mükemmel sonuçlar elde edilir. Bu aynı zamanda piyasaların kısa vadeli performansını unutmanın en iyi yoludur.

Bu tablo 27.500 Euro maaşı olan bir kişinin her yıl biriktirdiği miktara ve elde ettiği yıllık getiriye göre tasarruf artışının simülasyonunu göstermektedir.

Yatırımlarınızın değeri, piyasadaki dalgalanmalarla birlikte artacaktır. Özellikle piyasaya aşina olmayan biri için öngörülemeyen davranışlar sergileyebilirler. Bu yüzden, uzun vadeli bir stratejiye sahip olmak en iyisidir. Bir başka akıllı karar da, fırsatları nasıl belirleyeceğini bilen ve size en iyi tavsiyeyi veren profesyonellerden yardım istemektir.

{kind=link}