Cumhurbaşkanlığı Finans Ofisi, sigorta ve bireysel emekliliği de kapsayan kapsamlı bir Türkiye Hanehalkı Finansal Algı ve Tutum Araştırması yaptırdı. Araştırmada sigorta konusunda genel olarak bir güvensizlik olsa da özellikle bazı sigortaların avantaj yarattığı ortaya çıkarken; BES’te, işlem yapılma oranı düşük olmakla birlikte memnuniyetin nispeten yüksek olduğu görüldü.

Cumhurbaşkanlığı Finans Ofisi, finansal piyasaların derinleştirilmesi ve bankacılık dışı kesimin büyütülmesi konusunda yapılacakları belirlemek için “Türkiye Hanehalkı Finansal Algı ve Tutum Araştırması” yaptırttı.

Araştırmada sigortacılık ve Bireysel Emeklilik Sistemine (BES) de detaylı yer verildi. Araştırmaya katılan kişilerle yapılan anket çalışmalarında sigortacılık ve BES alanında da sorular soruldu. Türkiye Hanehalkı Finansal Algı ve Tutum Araştırmasının temel amacı, hanelerde yatırım konularında karar verenler veya karara ortak olanlar arasında, mevcut finansal sistem hakkında algıları, yatırım tercihleri ve bunları yönlendiren etmenleri, sistem dışında tasarruf yapma eğilimleri, yeni finansal ürünlere yönelik algı ve beklentileri saptamak. Bu kapsamda da araştırmaya katılan kişilere; mevcut finansal sisteme bakış, yatır m aracı seçimi, kullanılan yatırım araçları, yeni finansal ürünlere bakış, tasarruf, yatırım ve borçlanma, faizsiz finansal sistem ve sigortacılık konularında sorular soruldu.

İşte, Türkiye Hanehalkı Finansal Algı ve Tutum Araştırması’nın sigortacılık ve BES ile ilgili sonuçları ve araştırmaya katılanların sigortaya ve BES’e bakış açısı…

Vatandaş Sigortacılığa Nasıl Bakıyor?

- Tanım olarak sigortacılık ürünleri beklenmeyen ya da bir kayıpla sonlanması olası durumlara karşı önceden alınan tedbirlerle riski yönetme, korunma ve risk ile başa çıkma araçlarıdır.

- Araştırmada, sigorta konusunda genel olarak bir güvensizlik olsa da özellikle bazı sigortaların avantaj yarattığı düşünülüyor.

- Özellikle özel sağlık sigortasının kolaylık sağladığı ve birçok hastalık durumunda kazanç sağladığı düşünülüyor.

- Zorunlu sigortalar olumlu karşılanıyor.

- Araçlar için yapılan kasko veya DASK gibi uygulamalar önemli görülüyor.

- Ancak sigortanın daha çok ihtiyaç olduğunda akla geldiği, risk oluşmadan sigorta sistemine girme eğiliminin olmadığı göze çarpmaktadır.

- Araştırmada görüşülen kişiler arasında BES’e katılım yüzde 15 gibi düşük bir seviyededir.

- Risk yönetimi açısından emeklilik döneminde karşılaşılabilecek finansal güçlük riskini bertaraf etme eğilimi henüz kabul bulmamıştır. Bunun en önemli nedeni de para yönetiminin en iyi kişilerin kendileri tarafından yapılacağına olan inançtır.

- DASK’ın yüksek oranda zorunlu olduğu kabul edilmesine rağmen, gayrimenkul sahipleri arasında DASK sahipliğinin yüzde 60 olduğu görülmüştür.

- Bu grubun yüzde 74’ü DASK’ın her yıl yenilenmesi gerektiği bilgisine sahiptir.

- Hanehalkları bir yandan riskten uzak durmayı tercih ederken, diğer yandan deprem riski yüksek bir ülkede DASK yaptıranların oranının gayrimenkul sahibi herkes tarafından benimsenmesi beklenirken bu oranının yüzde altmışlarda kalması, kalitatif görüşmelerdeki risk oluşmadan sigorta sistemine girme eğiliminin düşük olduğu sonucu ile paraleldir.

Sigortacılık Anketinin Sonuçları

Sigortacılık ile ilgili en güçlü algılar; sigortanın dinen sakıncalı olmadığı ve DASK yaptırmanın zorunlu olduğudur. Bu iki konuyu, zorunlu olmasa da trafik sigortası yaptırılması takip etmektedir.

- Görüşülen kişilerin yüzde 10,9’u mevcutta BES-OKS’ye dahil olduklarını belirtmiştir. Bu oran, şimdiye kadar katılım olarak bakıldığında yüzde 15,2’ye yükselmektedir.

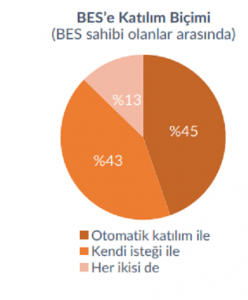

- BES’e katılım biçimi otomatik ve kendi isteği ile olmak üzere yarı yarıyadır.

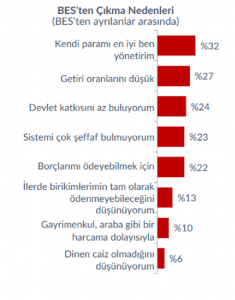

- BES’ten çıkma nedenleri incelendiğinde; para yönetiminin en iyi şekilde kişilerin kendileri tarafından yapılacağı düşüncesi ve getiri oranlarının düşük olması öne çıkmaktadır.

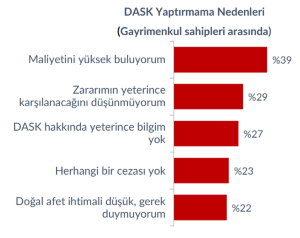

- DASK yaptırmama nedenlerine bakıldığında; maliyetin yüksek bulunması, zararın yeterince karşılanmayacağının düşünülmesi ve DASK hakkında yeterli bilgi sahibi olunmaması öne çıkmaktadır.

- DASK yaptırmama nedenleri arasında yüksek oranda maliyetin yüksek bulunması (%39) belirtilmiştir.

- Bu nedeni zararın yeterince karşılanmayacağının düşünülmesi (%29) ve DASK hakkında yeterli bilgi sahibi olunmaması (%27) takip etmektedir.

Bireysel Emeklilik Sistemi Hakkında Ne Diyorlar?

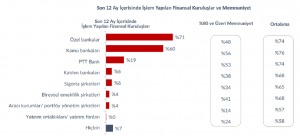

- Bireysel emeklilik şirketleri de işlem yapılma oranı düşük (%4) olmakla birlikte memnuniyetin nispeten yüksek olduğu (%41) bir diğer finansal kuruluştur.

- Görüşülen kişilerin yüzde 11’i BES’e dahildir.

- Otomatik katılım dahil olmak üzere şimdiye kadar BES’e katılım yaklaşık yüzde 15’dir.

- BES’e şu anda ve daha önce dahil olanların katılım biçimleri sorulduğunda, otomatik ve kendi isteği ile olmak üzere katılanların yarı yarıya olduğu görülmektedir.

- BES’ten çıkan grupta, ayrılma nedeni olarak en başta gelen nedenler, para yönetiminin en iyi kişilerin kendileri tarafından yapılacağı (%32) ve getiri oranlarının düşük olmasıdır (%27).

- Bunları takip eden nedenler devlet katkısının az bulunması (%24), sistemin çok şeffaf bulunmaması (%23) ve borçlarını ödeyebilmek için sistemden çıkmış olmaktır (%22).

Türkiye Hanehalkı Finansal Algı ve Tutum Araştırması’nda, araştırmaya katılanlara mevcut finansal sistem hakkındaki algıları, yatırım tercihleri, sistem dışında tasarruf yapma eğilimleri gibi konularda da sorular soruldu. Bu alanlarda konu başlıkları ile Araştırmada dikkat çeken noktalar.

Yatırım Araçlarına Bakış

- Mevcutta en çok sahip olunan yatırım araçları; gayrimenkul, altın ve vadeli TL mevduat hesabıdır. Katılım hesabı olanların oranı yüzde 4’tür.

- Memnuniyet seviyesi en yüksek yatırım araçları, sahiplikle paralel olarak gayrimenkul, altın ve vadeli TL mevduat hesabıdır.

- Görüşülen her 4 kişiden 3’ü sahip olduğu gayrimenkul yatırımı ile ilgili yüzde 80 ve üzerinde memnuniyet seviyesine sahiptir.

- Birikimlerin altında tutulma nedenlerinin başında; altının güvenilir olması ve değer kaybetmemesi gelmektedir.

- Ayrıca görüşülen her 3 kişiden 1’i aile büyüklerinden öyle gördüğü için yatırım aracı olarak altını tercih ettiğini belirtmiştir.

- Yüksek getiri için yüksek risk diyenlerin oranı sadece yüzde 7’dir.

Tasarruf Alışkanlığı

- Görüşülen kişilerin yüzde 20’si son 12 ay içerisinde tasarruf edebildiğini belirtmiştir. Bu kişiler, hane yıllık gelirlerinin ortalama yüzde 19’unu biriktirdiğini söylemiştir. Bu kişilerin yüzde 36’sı, şu anda hane halkı olarak borçlarının olduğunu belirtmişlerdir.

- Beklenmedik bir harcama ya da uzun dönemli bir yatırım için paraya ihtiyaç olduğunda, ilk olarak aileden/ çevreden para bulma tercih edilmektedir. Onu, banka kredisi ve kredi kartı takip etmektedir.

- Ek iş yaparım diyenlerin oranı yüzde 11, harcamalarımı kısarım diyenlerin oranı ise yüzde 14’tür.

{kind=link}