Her iki sektörde satışlar yükselirken; bireysel kredilerin toplam krediler içerisindeki payı ile kredili satış oranları hızla düşüyor, 2.el satışların payı yükselirken kredi dışındaki alternatif araçlara ve finansal sistem dışı satış yöntemlerine yönelim artıyor.

OTOMOTİV SEKTÖRÜ:

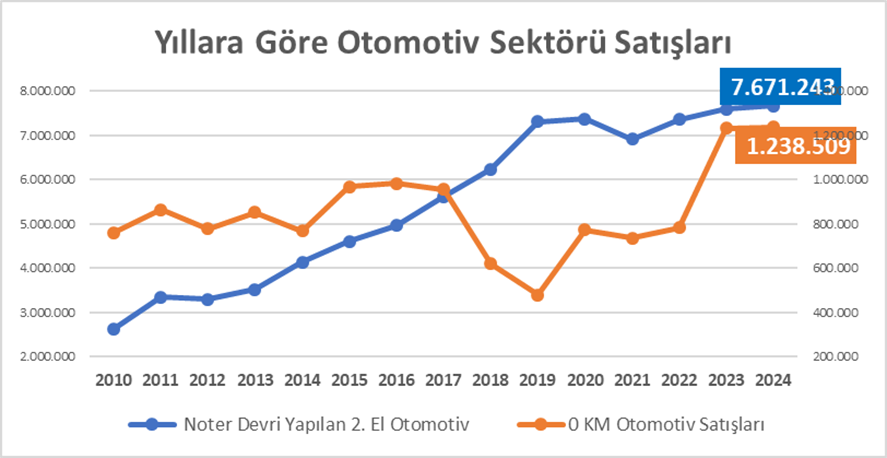

1,25 milyon adetlik 0 km araç, 8 milyon adete yaklaşan 2. El araç satışı, 1,5 milyon adete ulaşan üretim, 37 milyar dolarlık ihracat, 750 bin kişilik istihdam, yaygın dağıtım ve servis ağı ile devasa bir sektör.

2024, 0 KM’DE TEŞVİKLİ 2.ELDE DALGALI AMA İSTİKRARLI REKORLAR YILI

0 Km Satışlar Nasıl Teşvikli?

Tarihi rekorun kırıldığı 2023 yılını az farkla aşan ve beklenmeyen yeni bir rekor nasıl gerçekleşti?

- Ocak ayında ÖTV muafiyetli araç satışlarına, yeni düzenleme beklentisiyle gelen beklenmedik yüksek talep.

- Haziran ve Ağustos aylarındaki güncellenmiş Genel Güvenlik Regülasyonlarının getirdiği tarih kısıtlamalarını aşmaya yönelik yoğun ve agresif kampanyalar.

2.El Neden Dalgalı Ama İstikrarlı?

- Noterlerden yapılan devir adedi ilk defa 8 milyon adede yaklaştı.

- Yıl içerisinde 0 Km’deki agresif kampanyalardan olumsuz etkilenen sektör, kampanyaların yavaşlaması ile uzun yıllara dayanan istikrarlı ama ılımlı yükseliş trendini sürdürdü.

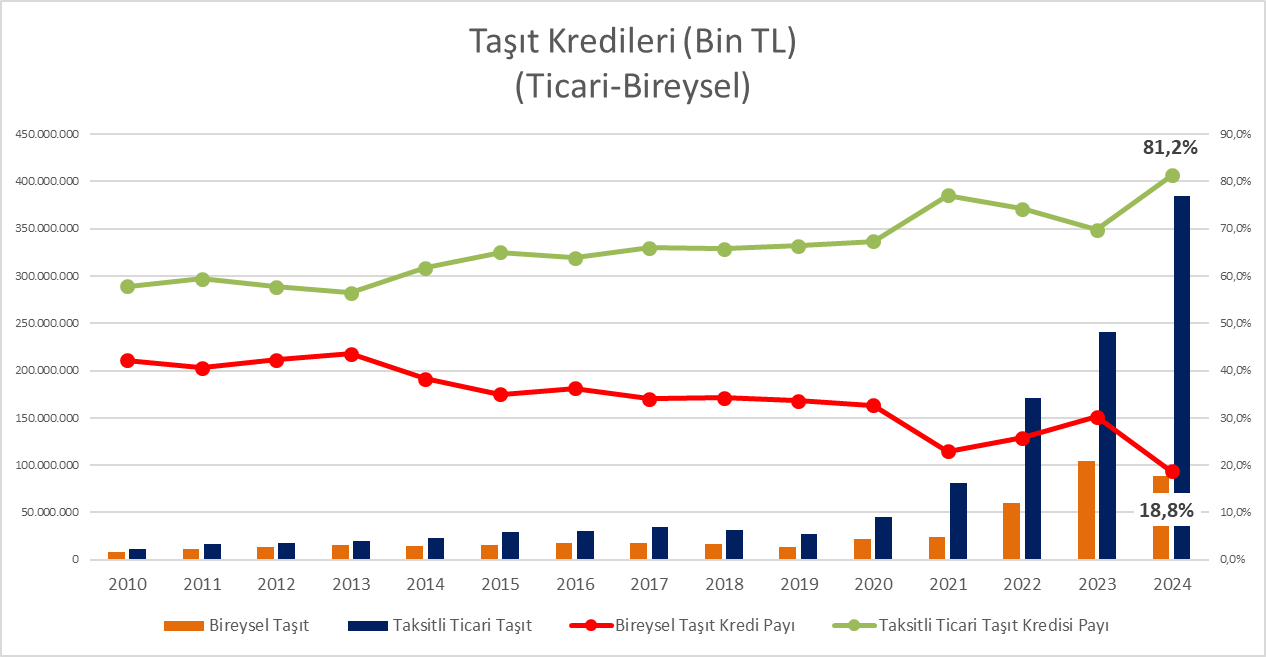

Sektördeki bu gelişmelere karşın, Bankacılık ve Finansman şirketleri kredilerinde oluşan trendler ise şöyle:

Taşıt Kredilerinde 2024 yılında toplamda sadece % 37 artış görülürken;

- Bireysel Taşıt Kredilerinde -%14 küçülme, reel olarak ise – %45,87 küçülme gerçekleşti.

- Ticari Taşıt Kredilerinde ise %59,8 büyüme gerçekleşti.

- Bireysel Taşıt Kredilerinin payı uzun yıllarda süren trendin aksine ilk defa %18,8’e düşerek, Ticari Taşıt Kredilerinin payı ise %81,2 seviyesinde gerçekleşti.

OTOMOTİV SATIŞLARINDAKİ REKORLAR NEDEN KREDİ RAKAMLARINA YANSIMADI?

- 3 yıla yakın bir süre önce yayınlanan kurallara göre, kümülatif %225’lik enflasyona uğramış tutarların üzerinden güncel koşullardaki otomotiv fiyatlarında bireysel taşıt kredisi kullanma imkânı çok sınırlanmıştır.

- Kredi büyümesi kısıtlamalarının, “senetli satış finansmanı” yöntemleri ile ve finansal sistem dışı yapılarla aşılmaktadır.

- Bireysel taşıt kredilerindeki daralma, kredi kartı harcamaları ile telafi edilmektedir.

- Bankalararası Kart Merkezi’nin yayınladığı verilere göre:

- 2024 yılında Kredi Kartları hacmi geçen yıla göre %52.15 artış kaydedilmişken, araç satış, servis ve yedek parça harcamalarında %107 oranında artış gerçekleşmiştir.

- Yüksek kredi kartı limit boşluklarına sahip olan kişiler; kredi kartı fonlama faizlerinin diğer kredi türlerine göre nispeten düşük olması sebebiyle ve kredi kısıtlamalarını aşmaya yönelik olarak, kredi kartı ile otomotiv alımını yaygın bir şekilde tercih etmektedirler.

KONUT SEKTÖRÜ

HER ZAMAN EKONOMİNİN VE BÜYÜMENİN LOKOMOTİFİ OLMUŞTUR.

2025 yılı Cumhurbaşkanlığı Yıllık Programı’na göre:

- Ülkemizde kayıtlı konut sayısı 42.2 milyon adettir.

- 5 yıl içerisinde 2.2 milyon adet yapının kentsel dönüşüm hedefiyle yenilenmesi planlanmıştır.

Enflasyonun gelişimi içerisinde konut fiyatlarının ve kiraların önemli bir payı olması da dezenflasyon politikaları içerisinde önemli yer tutuyor.

KONUT SEKTÖRÜ GELİŞİMİNDE 3 ÖNEMLİ TREND GÖZLENİYOR:

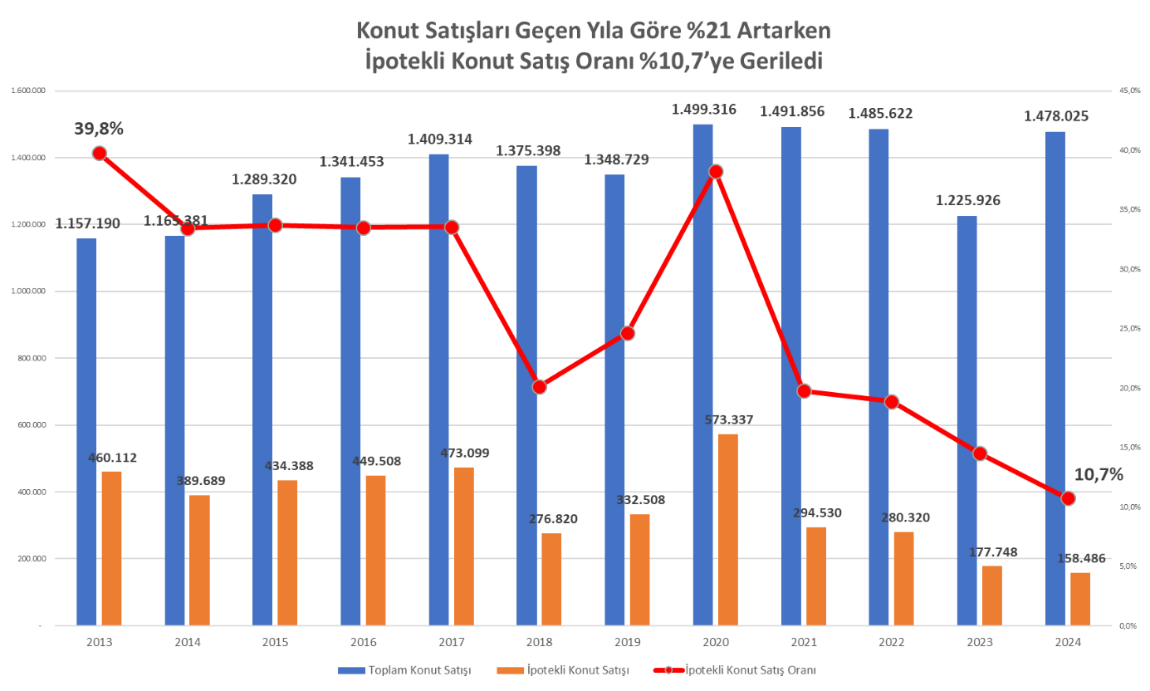

- Konut satışları 2023 yılında kaydettiği %21’lik düşüşten sonra geçen yıla göre %21 artış göstererek 2022 yılı ve öncesi 3 yılın benzer seviyelerine yeniden ulaştı.

- Toplam satışlar içerisindeki ipotekli satışlar, uzun yıllar sürdürdüğü %40’lık seviyeden %10’lu seviyelere düştü.

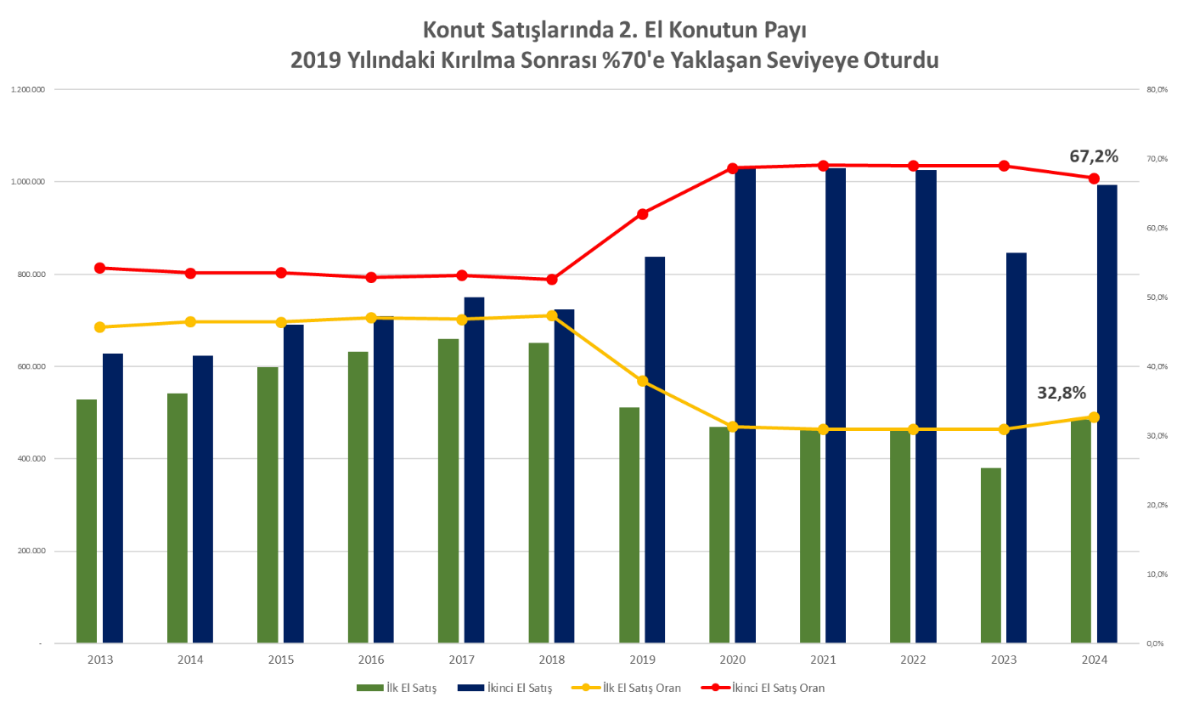

- Konut satışları içerisinde el konutun payı 2019 yılındaki kırılmadan sonra %70’e yaklaşan seviyeye oturdu.

Diğer taraftan:

- Konut fiyatları reel gelişimi ile 2019 yılı seviyelerine gelindi

- 2022-2023 yıllarındaki zirveden sonra, inşaat maliyetleri artışları (%37,94) ile konut fiyatları artışları (%26,8) birbirlerine yakınsamıştır

Bu durum, her ne kadar hane halkı gelirleri reel anlamda gerilese de; konut sahibi olunabilmesi imkanının daha makul seviyelere geldiğini göstermektedir.

Ancak; burada da 3 önemli trend gözlenmektedir:

- Bireysel konut kredilerinin tüketici kredileri içerisindeki payı 2018 yılına kadar seyrettiği %49’lu seviyeden %25’li seviyelere düşmüştür.

- 2017 yılından itibaren; ortalama konut kredisi tutarı 200 bin TL’lik seviyelerden son 3 yılda 1 milyon TL seviyesine ulaşmıştır.

- Kullanan kişi sayısı ise 600 binlerden 120 bin adete düşmüştür.

Trendlerle Gelinen Durum:

Bu gelişmeler konut sektöründe, barınma ve riskli binaların yenilenmesi/kentsel dönüşüm projelerine yönelik ihtiyacın giderek yükselmesine ve konut fiyatları reel gelişiminin makul seviyelere gelmesine rağmen, satınalma gücünün düşmesine bağlı olarak kredi kullanımının önemli ölçüde düştüğünü, konut satışlarındaki artışın ise daha ulaşılabilir ve düşük fiyatlı 2.El konutlara yönelimden kaynaklandığını göstermektedir.

Belirtilen gelişmelerle, 2014 yılından itibaren düşüş trendinde olan ev sahipliği oranı %61’li seviyelerden %56 seviyesine kadar düşmüştür.

Kredi kullanımının önemli ölçüde düşmesine konut fiyat seviyelerinin yükselmesi yanında yeterli kredi tutarlarına ulaşımın regülatif kısıtlamalarla zorlaşmış olması gösterilebilir. Özellikle 2.el konut kredileri için belirlenen azami kredi kullanımı oranı ve tutar kurallarının, belirlendiği Şubat 2023 tarihinden bu yana gerçekleşen enflasyonla birlikte çok yetersiz kaldığı açıktır.

Çözüm:

İstikrarlı bir konut piyasası ve gelişimi ile hane halkının barınma ihtiyacının karşılanarak ev sahipliği oranının yükseltilebilmesine yönelik diğer proje ve önlemleri destekleyecek makul koşullardaki finansmana erişimin sağlanması kritik bir önem taşımaktadır.

Finansmana erişimin sağlanmasında ise azami kredi kurallarının günün koşullarına uyum sağlaması önem kazanmaktadır.

Burada diğer önemli bir husus ise, yeni konut ve kentsel dönüşüm inşaatı projelerinin başlatılmasında;

- Finansmana erişimi ve makul koşullarda konut edinimini destekleyecek,

- Tüketicilere, konut ve kentsel dönüşüm projelerine katılmalarında güven ve teminat sağlayacak,

Bir sistemin geliştirilmesidir.

Bu sistemin geliştirilmesinde, Bina Tamamlama Sigortalarının sisteme dahil olması da ön plana çıkmaktadır. Çünkü Bina Tamamlama Sigortası ile Güvenilir ve mali gücü yüksek risk yönetimi kuruluşları olan Sigorta Şirketleri; satıcı, müteahhit ve projeye yönelik idari, teknik, inşaat kalitesi ve finansal risk denetimi, finansal yönetim güçleri ile tüketicilere güvence sağlayarak, projelerin sağlıklı bir şekilde sonuçlanmasında kritik bir role sahiptirler.

{kind=link}