Kredi hacmindeki durulma ve özellikle taşıt kredilerindeki çarpıcı seviyelerdeki daralmanın sebebi faiz oranları değil. Bunun sebebi, faiz oranlarındaki artıştan ziyade, makro ihtiyati tedbirler kapsamında uygulanan kredi hacmi büyüme kısıtlamaları ile bireysel taşıt kredilerindeki 3 yıl önce belirlenmiş ve %300 seviyesine yakın kümülatif enflasyon karşısında eriyerek sembolik düzeylere inmiş taşıt değerine göre uygulanan finansman oranlarından kaynaklandığı kanaatindeyiz.

Hazine ve Maliye Bakanımız Sn. Mehmet Şimşek, yurt dışı yatırımcılarla görüşmelerinin ardından verdiği son mülakatta; “Dezenflasyonist süreçte olduğumuzu, ekonomide iç talebin gittikçe yumuşadığını, negatif çıktı açığının büyüdüğünü, sıkılaştırılan finansal koşulların enflasyonu aşağı çekeceğini” belirtiyor.

Bu nedenle, iç talepte daralmanın sağlanması için kullanılan Finansal Sıkılaştırma araçları olan;

- Etkin politika faizleri ve

- Makro ihtiyati tedbirlerle kredi büyümesinin sıkılaştırılması,

Uygulamalarının piyasa etkilerini incelemekte fayda var.

2025 İLK ÇEYREKTE VE TCMB FAİZ KARARI SONRASINDA KREDİ PİYASASI GELİŞMELERİ:

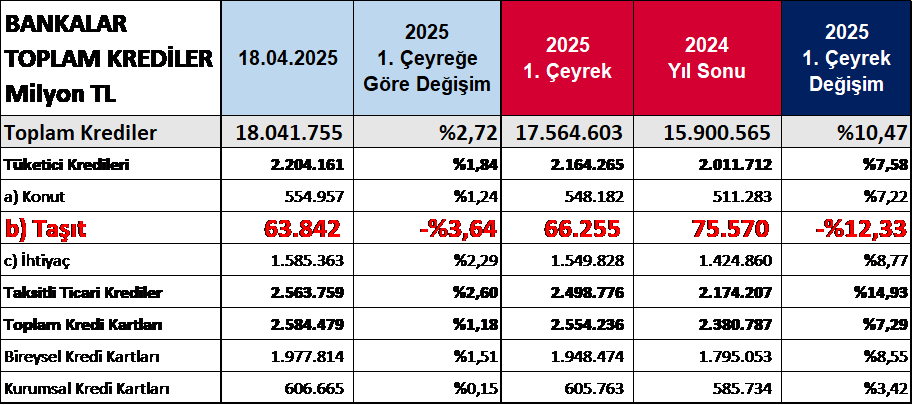

KREDİ HACMİNDE ÖNEMLİ BİR REEL BÜYÜME YOK

Toplam kredi hacminde %10.47’lik bir artış görülürken, 3 aylık kümülatif enflasyon olan 10.05’in çok az üzerinde reel büyüme gerçekleşti. Taşıt kredilerinde ise, nominal ve reel gerileme sürüyor. Geçen yılın aynı dönemine göre gerileme -%28.6, 18 Nisan itibariyle yıl sonuna göre gerileme -%15,5’a yükseldi. Nisan ayında 18 günlük gerileme ise -%3,64 olarak gerçekleşti.

Taksitli Ticari Krediler, ilk çeyrekte%14.93, büyüme ile en yüksek büyümeyi gerçekleştirirken, Nisan ayında 18 günde %2.60 ile nispeten yüksek gelişimini sürdürdü.

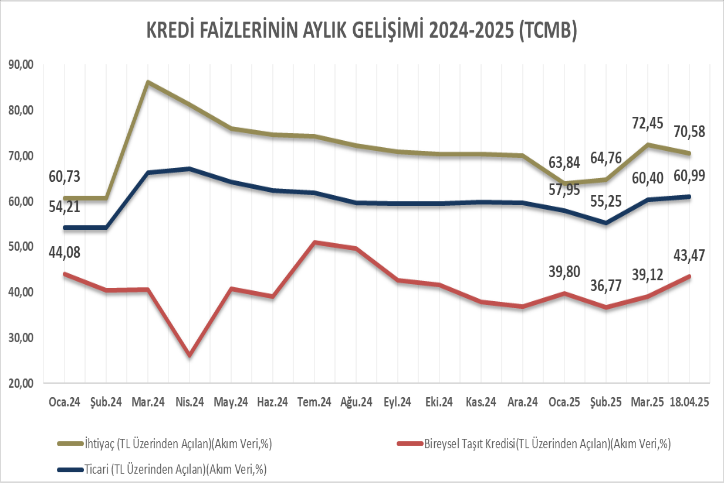

POLİTİKA FAİZİNDEKİ ARTIŞ KREDİ FAİZLERİNE YANSIYOR

Politika Faizindeki 3.5 puanlık artış ve TCMB’nin gecelik fonlamasının %49 seviyelerine çekmesi ile kredi faizlerinde 5 puanlık artışlar gözlendi, Özel sektör tahvil ihraç faizlerinde de benzeri seviyelerde artışlar gerçekleşti.

ANCAK, KREDİ HACMİNDEKİ DURULMA VE ÖZELLİKLE TAŞIT KREDİLERİNDEKİ ÇARPICI SEVİYELERDEKİ DARALMANIN SEBEBİ FAİZ ORANLARI DEĞİL

Bunun sebebi, faiz oranlarındaki artıştan ziyade, makro ihtiyati tedbirler kapsamında uygulanan kredi hacmi büyüme kısıtlamaları ile bireysel taşıt kredilerindeki 3 yıl önce belirlenmiş ve %300 seviyesine yakın kümülatif enflasyon karşısında eriyerek sembolik düzeylere inmiş taşıt değerine göre uygulanan finansman oranlarından kaynaklandığı kanaatindeyiz.

OTOMOTİV SEKTÖRÜNDE SON 2 YILDA SATIŞ REKORLARI KIRILIRKEN NEDEN BİREYSEL TAŞIT KREDİLERİNDE ÇARPICI GERİLEME VAR?

Quick Finans tarafından Nisan ayı başında yayınlanan 2.El Oto Raporu’na göre;

0 km otomobil ve hafif ticari araç pazarı, tüm zamanların Mart ayı rekorunu kırdı ve bir önceki yıla göre yüzde 6,4 artarak 116 bin 900 adet oldu.

- el oto pazarında da, bir önceki yılın aynı dönemine göre %8’lik artış ile 2025 ilk çeyreğinde geçen yıla oranlar artış %11 oldu.

Buna karşılık, Bankacılık ve Finansman şirketlerince kullandırılan krediler içerisinde en düşük büyüme taşıt kredilerinde gerçekleşmiş, bireysel taşıt kredilerinde ise önemli ölçüde küçülme yaşanmıştı. Buna göre, geçen yılın aynı dönemine göre nominal gerileme -%28.6, olarak gerçekleşerek, toplam taşıt kredileri içerisindeki payı %18.8’e düşmüştür.

Bu durum, uygulanan taşıt değerine göre kredilendirme tutar ve oranlarındaki kısıtlayıcı kurallarının;

- Taksitli kredi kartı harcamaları ile telafi edilmesi. Burada, TCMB’nin yayınladığı Kredi Kartları analizinde tespit edilen; “yüksek kredi kartı limitlerine sahip olan ve kredi kartı hacminin yarısından fazlasını oluşturan, harcama eğilimi yüksek kesimin” harcamaları olduğu anlaşılmaktadır.

- Daha da önemlisi olarak da; “Senetli Satış Finansmanı” adı verilen yöntemlerle, banka ve finansal kurumların tabi olduğu hiçbir düzenleme ve denetlemeye tabi olmayan finansal sistem dışı yapılarla aşılmasıdır. Üstelik yüksek komisyon ve vade farkı bedellerini elden tahsil eden bu firmalar kayıt dışılığa da zemin hazırladıkları gibi, önemli vergi kayıplarına da yol açmaktadırlar.

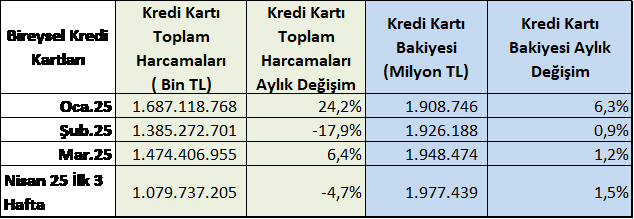

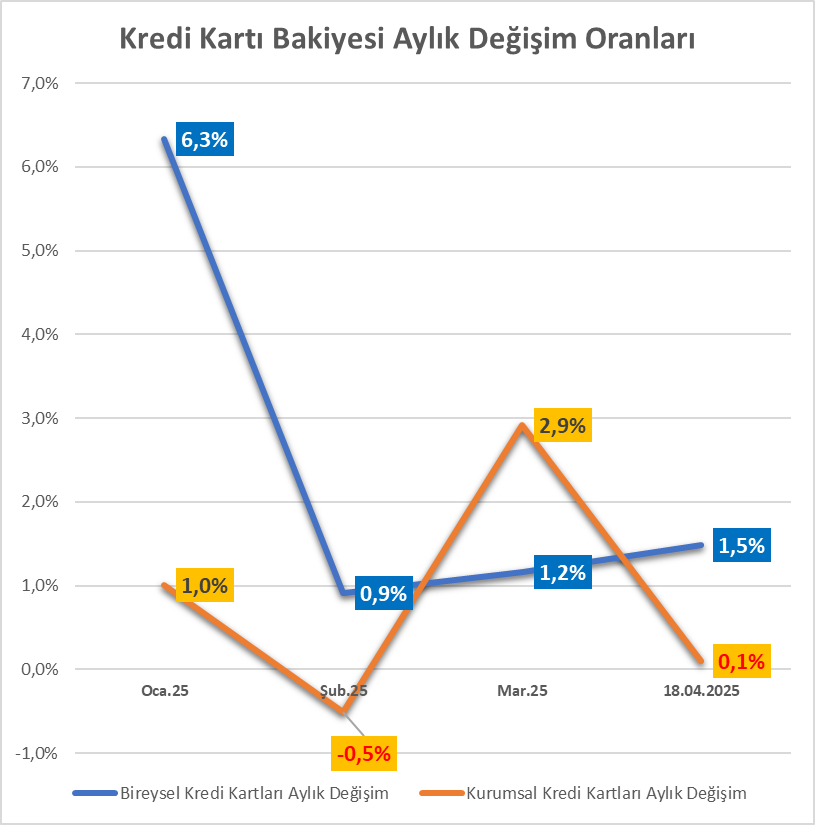

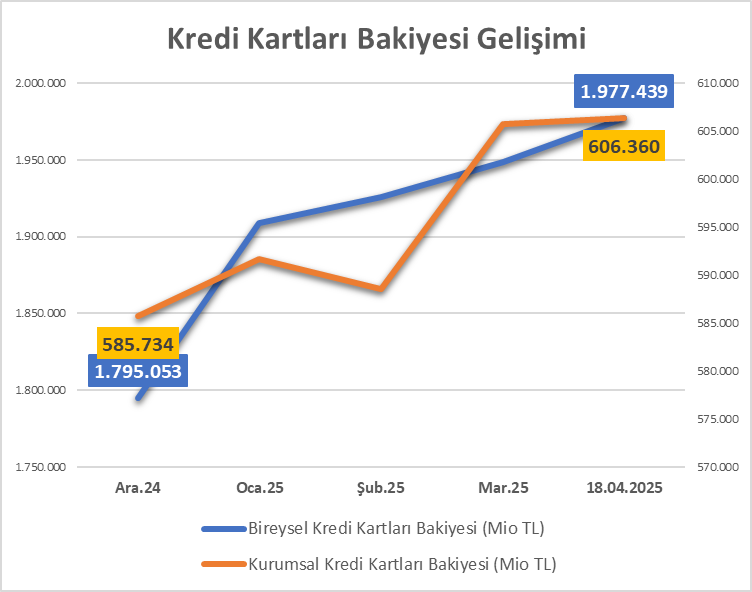

BİREYSEL KREDİ KARTLARI BAKİYESİ YATAY SEYREDİYOR

Nisan ilk 3 haftasında kredi kartı harcamaları Mart ayı son 3 haftasına göre -%4,7 küçüldü. Kredi kartı bakiyesi ise 18 Nisan itibariyle Mart ayı sonuna göre %1,5 arttı.

11 Nisan haftası itibariyle 2 Trilyon TL’yi aşan bireysel kredi kartı bakiyesi 18 Nisan itibariyle tekrar 2 Trilyon TL altına geriledi.

Nisan ilk 3 haftasında kredi kartı harcamaları Mart ayı son 3 haftasına göre -%4,7 küçüldü. Kredi kartı bakiyesi ise 18 Nisan itibariyle Mart ayı sonuna göre %1,5 arttı.

11 Nisan haftası itibariyle 2 Trilyon TL’yi aşan bireysel kredi kartı bakiyesi 18 Nisan itibariyle tekrar 2 Trilyon TL altına geriledi.

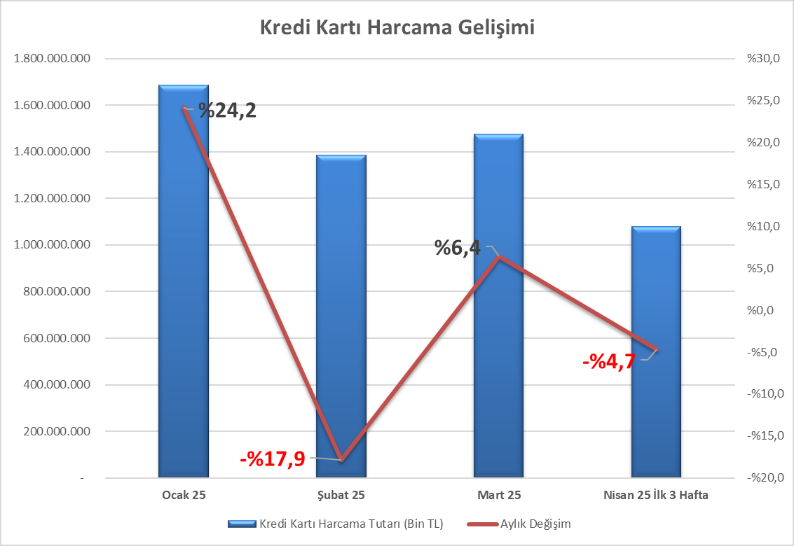

KREDİ KARTI HARCAMA GELİŞİMİNDE DÖNEMSEL ETKİLER BELİRLEYİCİ OLDU

Ocak ayındaki harcama artışında en büyük katkı; yılbaşı nedeniyle, Market ve Alışveriş, Çeşitli Gıda, Yemek ve Giyim harcamaları sağladı. Mart ayındaki harcama artışına en büyük katkı ise, Vergi beyan dönemi nedeniyle yapılan ödemeler ile Bayram harcamalarından kaynaklandı.

Nisan ayı ilk 3 hafta harcamalarına baktığımızda temel ihtiyaç harcamaları ilk sıraları oluşturuyor. Yemek ve vergi ödemeleri de hemen arkasından sıralanıyorlar.

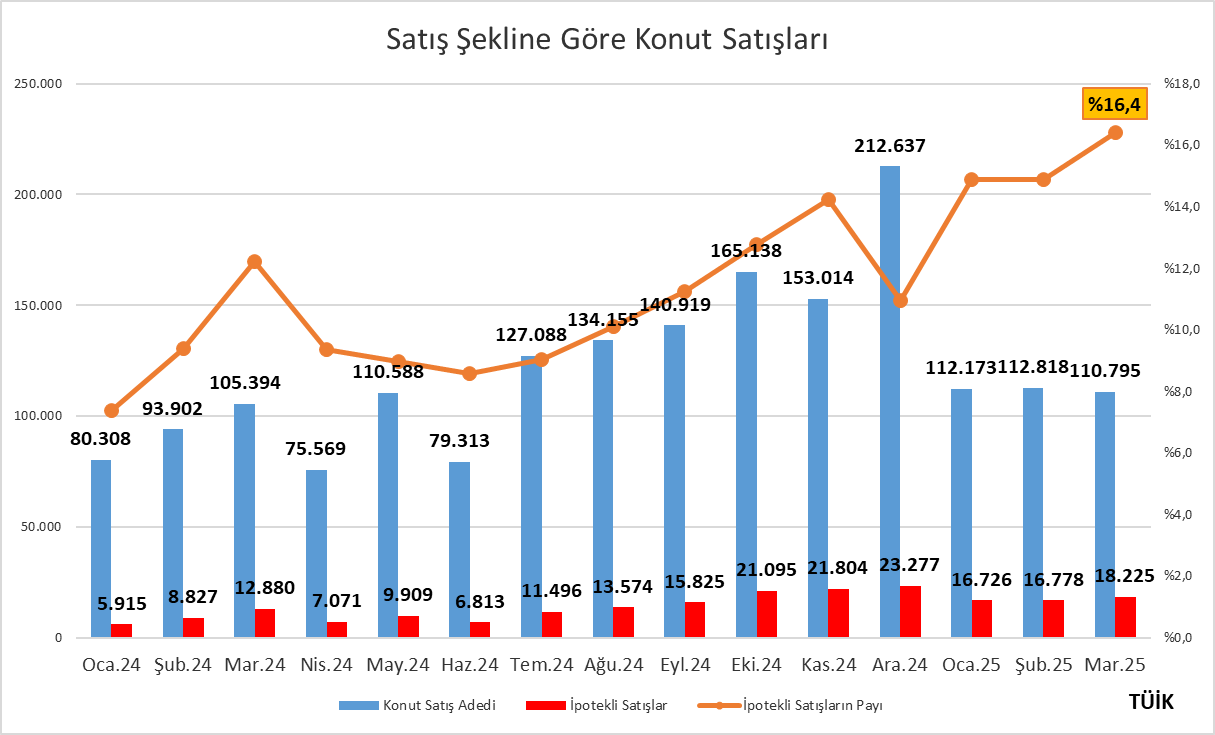

KONUT KREDİLERİNDEKİ GELİŞMELER

Konut satışlarının Ocak-Mart döneminde %20,1 artışının önemli kısmı kredili satışlardan kaynaklandı.

Konut satışları Ocak-Mart döneminde bir önceki yılın aynı dönemine göre %20,1 oranında artarak 335 bin 786 olarak gerçekleşti.

Satış şekline göre satışlarda ise; ipotekli satışlar, geçen yılın aynı dönemine göre %87.3 oranında artarken, diğer satışlardaki artış%12.7 seviyesinde kaldı.

Buna rağmen, ipotekli satışların payı ancak %16.4’e yükselebildi.

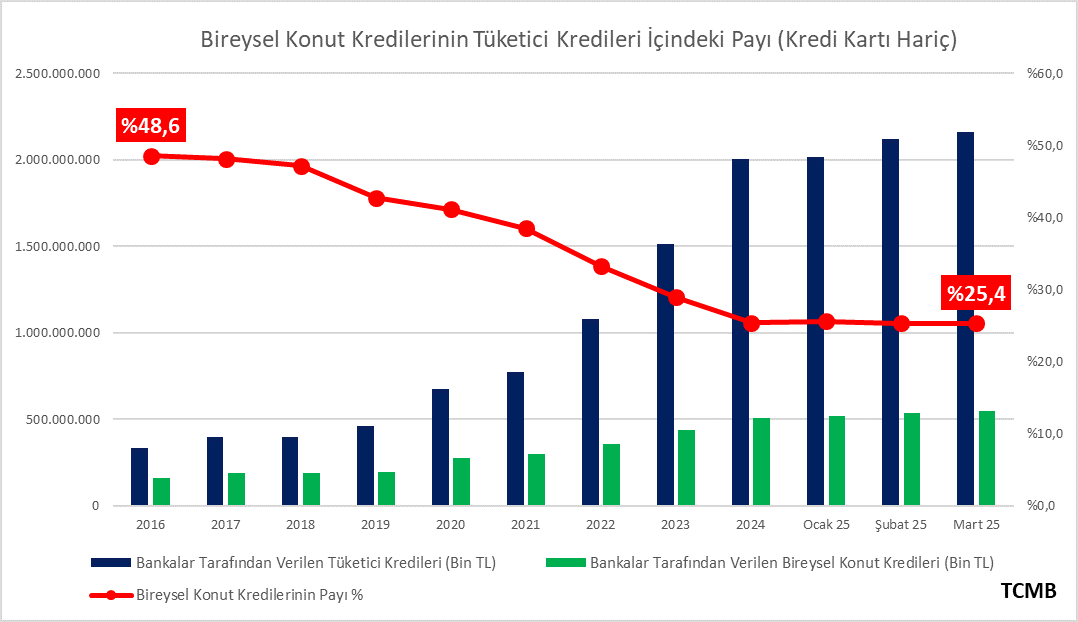

Yine bu gelişmeye rağmen, Bireysel Konut Kredilerinin Tüketici Kredileri içindeki payı %25.4 seviyelerinde kaldı.

{kind=link}