SEDDK, gelen şikayet üzerine teşhis konduktan sonra vatandaşa sağlık sigortası düzenlendiğini tespit etti. Sonrasında bu yöntemle birçok sağlık sigortası yapıldığını belirledi. Duruma müdahale etti. Peki, olay nasıl gelişti, neleri ve kimleri tespit etti? İşte detaylar…

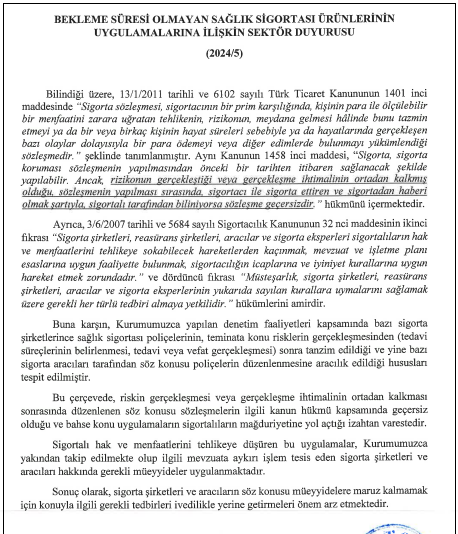

Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu (SEDDK), geçtiğimiz günlerde bekleme süresi olmayan sağlık sigortası ürünlerinin uygulamalarına ilişkin sektör duyurusu yayımladı. Duyuruda; SEDDK tarafından yapılan denetim faaliyetleri kapsamında bazı sigorta şirketlerince sağlık sigortası poliçelerinin, tedavi süreçlerinin belirlenmesi, tedavi veya vefat gerçekleşmesi gibi teminata konu risklerin gerçekleşmesinden sonra düzenlendiği ve yine bazı sigorta aracıları tarafından söz konusu poliçelerin düzenlenmesine aracılık edildiğinin tespit edildiğine dikkat çekildi.

Bu çerçevede, riskin gerçekleşmesi veya gerçekleşme ihtimalinin ortadan kalkması sonrası düzenlenen sigorta sözleşmelerinin kanun hükmü kapsamında geçersiz olduğu ve bu tür uygulamaların sigortalıların mağduriyetine yol açtığının belirtildiği duyuruda, “Sigortalı hak ve menfaatlerini tehlikeye düşüren bu uygulamalar Kurumumuzca yakından takip edilmekte, ilgili mevzuata aykırı işlem tesis eden sigorta şirketleri ve aracıları hakkında gerekli müeyyide uygulanmaktadır” denildi.

UYARIYA KONU OLAY NASIL GERÇEKLEŞTİ?

Peki, SEDDK, yaptığı bu duyuru ile neyi ve kimleri kastetti ve kimler hakkında müeyyide uygulandı? Duyurudan, risk gerçekleştikten sonra sağlık poliçesi düzenlendiği anlaşılıyor. Bu poliçeyi düzenleyen şirket ile düzenlenmesine aracılık eden aracı ve sağlık kuruluşu veya kuruluşları kendilerini biliyor ama kamuoyu SEDDK’nın, bu uyarısının ne anlama geldiğini, olayın ne olduğunu bilmiyor.

Detayları paylaşalım. SEDDK’nın, uyarıda bulunmasına neden olan olay yine SEDDK’ya gelen bir şikayet üzerine ortaya çıkıyor. Olay da şöyle gerçekleşiyor: SGK’sı olan ama özel sağlık sigortası olmayan vatandaş, sağlık sorunu nedeni ile SGK ile anlaşmalı özel hastaneye gidiyor. Teşhis konuluyor ve tedavi süreci için hastane yönetimi vatandaştan 50 bin lira (rakamlar örnek olarak verilmiştir) tedavi gideri talep ediyor. Vatandaş rakamı yüksek buluyor.

ARACI HASTAYA NE TEKLİF ETTİ?

O sırada hastanın yanına sigorta aracısı geliyor ve 50 bin lira teminatlı, tamamlayıcı sağlık sigortası yaptırabileceğini, karşılığında peşin 40 bin lira prim ödeyebileceğini söyleyip, hemen bu sigortayı yapabileceğini belirtiyor. Sigorta yapılıyor; vatandaş tedavisini oluyor, hastaneden çıkıyor.

Bunda ne var? Birincisi, risk gerçekleştikten sonra sağlık sigortası yapılıyor. SEDDK’nın uyarısındaki gibi sigorta mevzuatına aykırı hareke ediliyor.

İkincisi ve daha da önemlisi, tedavi giderinin bir kısmı SGK’dan karşılandığı için hastane bu işten gelir elde ediyor ve sigorta şirketi 50 bin lira değil, çok daha düşük bir tedavi giderini hastaneye ödüyor; karşılığında ise 40 bin lira prim alıyor.

Üçüncüsü, bu sistem içindeki aracılar komisyonlarını alıyor. Hastane, sigorta şirketi, aracı ve aracılar bu işten karlı çıkıyor. Vatandaşın cebinden ise 40 bin lira çıkıyor.

SİGORTA ÜRÜNÜ MÜ, MEVZUATA AYKIRI MI?

Gelen şikayet üzerine SEDDK bir inceleme yapıyor ve bu sistem ile risk gerçekleştikten sonra birçok sağlık sigortası yapıldığını tespit ediyor. SEDDK, sistemi kuran veya bu yapıyı oluşturan kişilerle konuştuğunda da ‘bu bir sigorta ürünü’ cevabını alıyor.

Sonuçta, SEDDK, bu ürünü veya bu sistemi kurgulayanlar hakkında gerekli tedbiri uyguluyor. Aracılık edenin aracılık ruhsatını bir süreliğine askıya alıyor.

Soru şu: Bu bir sigorta ürünü mü yoksa mevzuata aykırı bir uygulama mı?

{kind=link}