Cenevre Birliği, ‘Gelişmekte Olan Ekonomilerde Finansal Kapsayıcılığın Temel Unsuru Olarak Sigorta’ başlıklı yeni bir rapor yayınladı. Rapor, Brezilya, Çin, Hindistan, Meksika, Fas, Güney Afrika ve Türkiye genelinde yapılan karşılaştırmalı bir ankete dayanıyor. Dijital ödemeler, tasarruflar ve kredi alanlarındaki büyük ilerlemelere rağmen, gelişmekte olan piyasalardaki haneler finansal şoklara karşı oldukça savunmasız durumda. Tüketicilerin %70-90’ının sigortayı faydalı bulmasına rağmen, konut, maluliyet ve birikim tipi hayat sigortalarında önemli koruma eksikliklerinin devam ettiğini ortaya koyuyor. Katılımcılar en büyük finansal endişelerinin sağlık giderleri olduğunu belirtirken, sağlık sigortası ülkeler arasında en yüksek ilgiyi görüyor.

SİGORTA GAZETESİ/ÖZEL HABER

Geneva Association (Cenevre Birliği), ‘Gelişmekte Olan Ekonomilerde Finansal Kapsayıcılığın Temel Unsuru Olarak Sigorta’ başlıklı yeni bir rapor yayınladı. Dijital ödemeler, tasarruflar ve kredi alanlarındaki büyük ilerlemelere rağmen, gelişmekte olan piyasalardaki haneler finansal şoklara karşı oldukça savunmasız durumda. Dünya çapında 1,3 milyardan fazla yetişkin hala resmi finansal sistemlerin dışında ve çok daha fazlası yetersiz sigortalı durumda. Bu da onları sağlık acil durumlarına, iklim olaylarına ve gelir kesintilerine karşı savunmasız bırakıyor.

Rapor, Brezilya, Çin, Hindistan, Meksika, Fas, Güney Afrika ve Türkiye genelinde yapılan karşılaştırmalı bir ankete dayanıyor. Tüketicilerin %70-90’ının sigortayı faydalı bulmasına rağmen, konut, maluliyet ve birikim tipi hayat sigortalarında önemli koruma eksikliklerinin devam ettiğini ortaya koyuyor. Katılımcılar en büyük finansal endişelerinin sağlık giderleri olduğunu belirtirken, sağlık sigortası ülkeler arasında en yüksek ilgiyi görüyor. Uygun fiyatlılık, teminat satın almanın önündeki en büyük engel olmaya devam ediyor. Dijital ekosistemler ve kamusal planların da desteğiyle, Çin ve Hindistan en yüksek sigorta benimseme oranlarına sahip. Raporda, özetle şu tespitlere yer veriliyor.

1.3 MİLYAR FİNANSAL SİSTEMLERE ERİŞEMİYOR

Gelişmekte olan ekonomiler, sigorta da dahil olmak üzere finansal hizmetlere artan erişime rağmen büyük koruma açıklarıyla karşı karşıyadır. Dijital ekosistemler ve sektörler arası etkili iş birliği, kapsayıcı kapsamın genişletilmesinde kilit rol oynayacaktır.

Finansal kapsayıcılık, özellikle hanelerin finansal şoklara karşı oldukça savunmasız olduğu gelişmekte olan ekonomilerde, sürdürülebilir kalkınmanın temel taşlarından biri haline gelmiştir. Ödeme, tasarruf, kredi ve sigorta hizmetlerindeki küresel gelişmelere rağmen, dünya çapında 1,3 milyardan fazla yetişkin hala resmi finansal sistemlere erişememektedir. Sigorta da dahil olmak üzere çok daha fazlası yetersiz hizmet almakta ve bu da büyük koruma açıklarına yol açmaktadır.

FİNANSAL KAPSAYICILIKTA 4 KİLİT NOKTA

Araştırmalar ve ülke düzeyindeki kanıtlar, finansal kapsayıcılığın büyümeyi ve dayanıklılığı artırdığı 4 kilit noktaya işaret ediyor. İlk olarak, kullanışlı ve güvenli sermaye birikimi araçları sunarak hane halkı tasarruflarını ve ticari yatırımları harekete geçirir ve fonların üretken bir şekilde dağıtılmasını destekler. İkinci olarak, kredi ve sigortaya erişim sağlayarak, gayri resmî, yüksek maliyetli kredi ve risk alma bağımlılığını azaltarak ve serbest meslek sahibi olmayı ve küçük işletmelerin büyümesini teşvik ederek girişimciliği teşvik eder. Üçüncü olarak, finansal kapsayıcılık, hanelerin tüketimi kolaylaştırmasını, insan sermayesine yatırım yapmasını ve dayanıklılık oluşturmasını sağlayarak yoksulluğu azaltır. Son olarak, bankaların mevduat tabanlarını genişleterek, kredi portföylerini çeşitlendirerek ve ekonomik formalizasyonu teşvik ederek finansal istikrarı artırır. Özellikle dijital ekosistemlerde, finansal kapsayıcılık aynı zamanda şeffaflığı artırır, yasadışı akışları azaltır ve kurumsal güveni güçlendirir.

Finansal araçlar arasında sigorta, riski hanelerden uzaklaştırarak ve kolektif dayanıklılığı güçlendirerek tek başına bir rol oynar. Tasarruf ve kredi önemlidir ancak sınırlıdır. Tasarruflar likidite baskılarıyla kısıtlanırken, kredi zaten savunmasız durumda olan borçlulara geri ödeme yükümlülükleri yükler. Buna karşılık sigorta, riskleri topluluklar arasında bir araya getirerek, bir haneye gelen finansal şokun yıkıma dönüşmemesini sağlar.

SİGORTA FİNANSAL SÖZLEŞMEDEN DAHA FAZLASI

Vaka çalışmaları bu belirgin işlevi vurgulamaktadır. Örneğin Hindistan’da, hükümet öncülüğündeki programlar, küçük hacimlerde de olsa yüz milyonlarca kişiye sübvansiyonlu ürün, sağlık, kaza, hayat ve emeklilik sigortası sağlayarak, bir zamanlar resmi korumadan mahrum bırakılmış nüfuslara ulaşmıştır.

Yönetici ifadeleri, sigortanın finansal bir sözleşmeden daha fazlası olduğunu; toplum için olumlu dışsallıklar sağladığını, özel sektörün risk alımını artırarak ve zaman içinde sosyoekonomik kazanımları sürdürerek hükümetler üzerindeki mali yükü azalttığını vurgulamaktadır.

TÜRKİYE GENELİNDE MÜŞTERİ ANKETİ YAPILDI

Gelişmekte olan ekonomilerde sigorta benimsemesine ilişkin kapsamlı ve uluslararası düzeyde karşılaştırılabilir verilerin eksikliği göz önüne alındığında, Cenevre Derneği Brezilya, Çin, Hindistan, Meksika, Fas, Güney Afrika ve Türkiye genelinde bir müşteri anketi yaptırmıştır. Anket, yeni karşılaştırmalı bilgiler sunmaktadır.

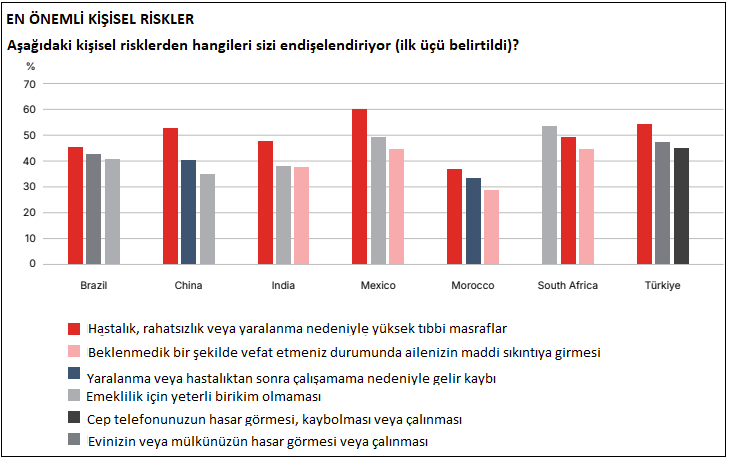

Hane halkı endişelerinin başında sağlık maliyetleri gelmekte ve bu durum, kamu sağlık sigortası kapsamındaki boşlukları ve yüksek cepten ödeme yüklerini yansıtmaktadır.

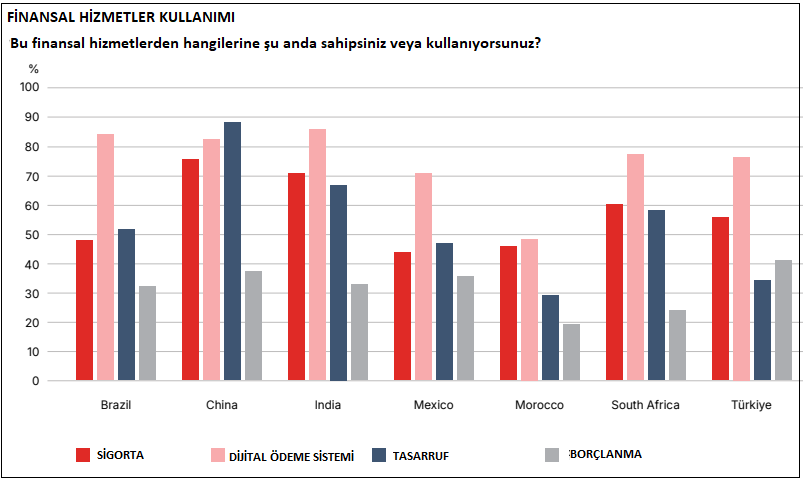

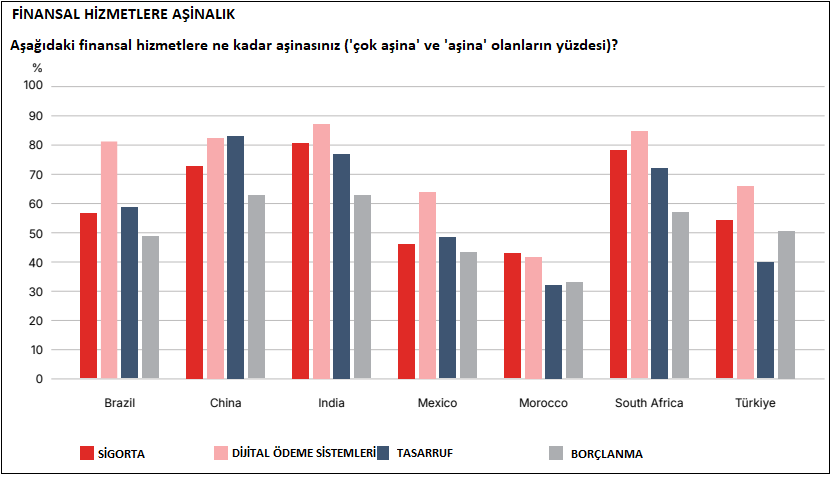

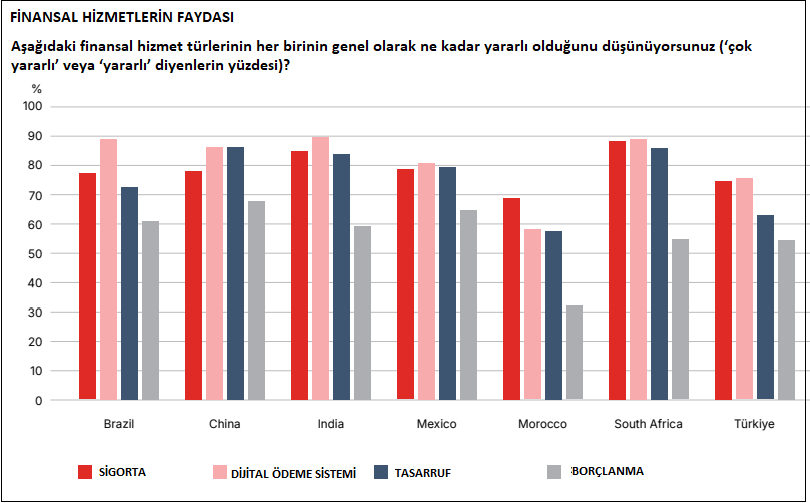

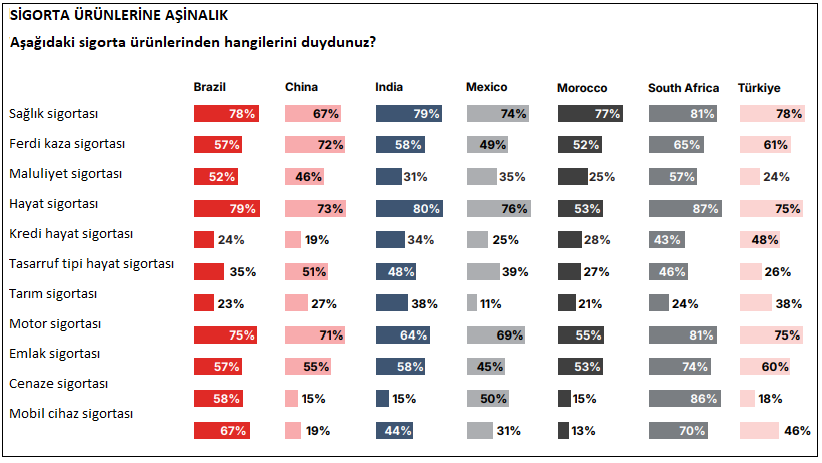

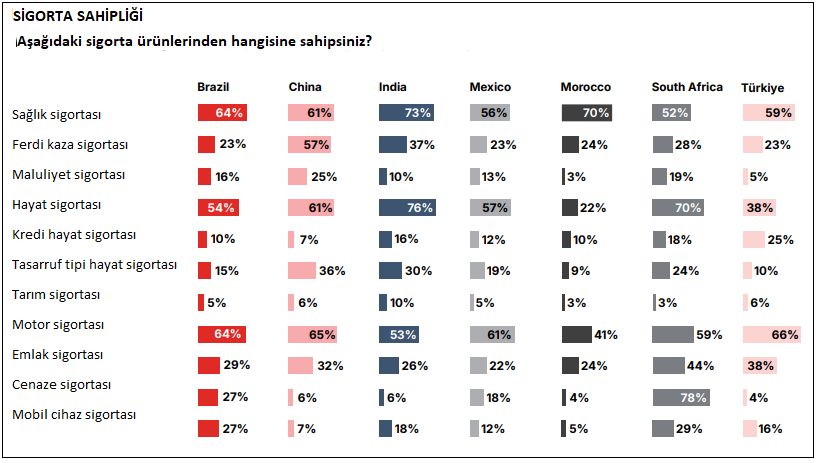

Çin, Hindistan ve Güney Afrika, sırasıyla dijital ekosistemler, kamu programları ve kültürel faktörler tarafından yönlendirilen sigorta konusunda en güçlü farkındalığı göstermektedir. Çin ve Hindistan, en yüksek sigorta penetrasyon seviyelerine sahiptir. Tüm pazarlarda, katılımcıların en az %70’i sigortayı faydalı bulmaktadır.

Katılımcılar sigortayı varlık koruması ve risk azaltma açısından değerlendirirken, tasarruflar uzun vadeli planlama ve aile kurmak veya ev satın almak gibi önemli finansal kararlarda baskın rol oynamaktadır.

SAĞLIK, HAYAT, ARAÇ SİGORTALARI EN YAYGIN OLANLARI

Sigortası olmayan katılımcıların çoğu, sigorta istemeleri halinde teminat alabileceklerine inanmaktadır; bu da erişimin birincil bir engel olmadığını göstermektedir.

Uygun fiyatlılık, çoğu ülkede sağlık sigortası satın almanın önündeki en büyük engel olmaya devam etmektedir. Bilgi eksiklikleri, tasarruf tipi hayat sigortalarında en belirgindir.

Sağlık, hayat ve araç sigortaları en yaygın olarak benimsenen sigorta türleridir; mülk, maluliyet ve tasarruf tipi hayat sigortalarının penetrasyonu sınırlı kalmaktadır ve bu da varlık koruması, gelir telafisi ve emeklilik birikimlerinde önemli koruma eksiklikleri olduğunu göstermektedir.

SİGORTA KAPSAMININ ÜÇ ALANDA TEMEL BAŞARI FAKTÖRLERİ

Rapor, gelişmekte olan ekonomilerde sigorta kapsamının üç alanda temel başarı faktörlerini belirleyerek, entegre bir yaklaşıma duyulan ihtiyacı vurgulamaktadır.

Ticari: Uygulanabilir kapsayıcı sigorta ürünleri basit, anlaşılır, erişilebilir, değerli ve verimli olmalıdır Dağıtım inovasyon gerektirir; örneğin telekomünikasyon, mikrofinans, perakendeciler ve topluluk ağlarıyla ortaklıklar ve sigortayı mevcut işlemlerle birleştiren yerleşik modeller kritik öneme sahiptir. Şeffaf hasar süreçlerine ve kültürel açıdan alakalı ürünlere dayanan güven, son derece önemlidir. Dijital teknolojiler, yapay zeka ve alternatif veriler (örneğin e-ticaret işlemleriyle ilgili), daha ayrıntılı risk değerlendirmesi, kişiselleştirilmiş fiyatlandırma ve ölçeklenebilir operasyonlar sağlayarak maliyetleri ve dolandırıcılığı azaltır.

Kamu politikası: Dijital ödemeler ve dijital kamu altyapısındaki önemli ilerlemeler göz önüne alındığında, sigortayı ulusal finansal kapsayıcılık stratejilerine entegre etmek her zamankinden daha önemli ve uygulanabilir hale gelmiştir. Örneğin; Çin, Hindistan, Fas ve Güney Afrika, sigortayı açıkça bir politika ayağı olarak konumlandırmaktadır. Hindistan’ın sağlık ve kaza sigortası veya Çin’in mahsul sigortası sübvansiyonları gibi mali destekler, karşılanabilirlik sorunlarını ele almaktadır. Kamu talebinin yaratılması, okuryazarlık programları, okul müfredatları, farkındalık kampanyaları ve güveni artıran müşteri koruma çerçeveleri gerektirir. Kimlik kartları ve ödeme sistemleri de dahil olmak üzere dijital kamu altyapısı, özel sigorta şirketlerinin düşük maliyetli hizmet sunumunu ölçeklendirmesi için olmazsa olmazdır.

Düzenleyici: Sigorta düzenlemeleri, inovasyona olanak sağlamak için ihtiyati sağlamlık ile esneklik arasında denge kurmalıdır. Basitleştirilmiş lisanslama, dijital katılım, bileşik ürünler ve inovasyon deneme ortamları, özel sektör denemelerine olanak tanır. Müşteri koruma çerçeveleri ve ombudsman hizmetleri güveni pekiştirir.

{kind=link}