Sigortacıların ekonomik ve jeopolitik istikrarsızlıktan, felaket olaylarının artan sıklığı ve şiddetine kadar önemli bir belirsizlik dönemine girdi. Aynı zamanda, net sınırlar bulanıklaşıyor, dağıtımcılar birleşiyor ve yeniden şekilleniyor ve teknoloji ortamı iş modellerini değiştirmeye devam ediyor. Bunların üzerine, hızla gelişen müşteri beklentileri de ekleniyor ve sigorta bağlamında değer, kolaylık ve güvenin ne anlama geldiği yeniden tanımlanıyor.

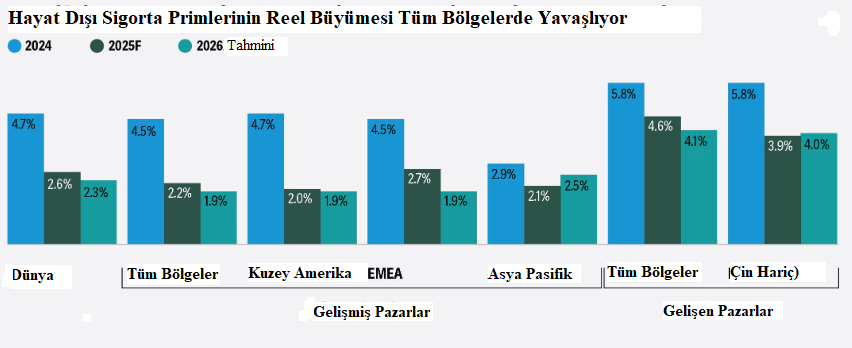

Deloitte’un ‘2026 Küresel Sigorta Görünümü’ raporuna göre, sigorta şirketleri için alışılagelmiş iş yapış biçiminin gelecekte yeterli olmayacağı açık. Raporda, mülk ve kaza (P&C) sigorta segmentinin, uzun süren zorlu bir dönemin ardından marj baskısı ve daha yavaş prim büyümesi dönemine doğru ilerlediğine değinilerek, küresel olarak, prim büyümesinin 2026 yılına kadar düşmesi bekleniyor. Bu düşüşün başlıca nedenleri arasında artan rekabet, azalan oran ivmesi ve potansiyel tarifeler ve rezerv ayarlamaları gibi ortaya çıkan maliyet baskıları yer alıyor.

YAVAŞ PRİM BÜYÜMESİ DÖNEMİNE GİRİLDİ

Gelişmekte olan piyasaların da, tüm gelişmekte olan piyasa primlerinin yarısını oluşturan Çin’deki ekonomik yavaşlama nedeniyle 2025 ve 2026 yıllarında düşüş yaşaması bekleniyor. Fransa, Almanya ve Birleşik Krallık dahil olmak üzere Avrupa’daki gelişmiş pazarların, maliyet baskılarının azalması nedeniyle öz sermaye karlılığında güçlü bir büyüme göstermesi ve bu oranın 2024’teki %9,1’den 2025’te %11,6’ya yükselmesi bekleniyor.

Rapora göre, süregelen ticaret politikası belirsizliği, sürekli tedarik zinciri aksamaları ve işgücü kıtlığı nedeniyle hem bireysel hem de ticari sigorta branşlarında kar marjlarının kötüleşmesi muhtemel. Bu faktörler mal fiyatlarını ve ücret enflasyonunu artıracaktır. ABD’de 2024 yılında sigorta performansı son on yıldan fazla bir süredir en güçlü seviyedeydi; ancak, birleşik oranın 2024’teki %97,2’den 2025 ve 2026’da sırasıyla %98,5 ve % 99’a düşmesi bekleniyor. Rapordan çarpıcı başlıklar özetle şöyle:

183 MİLYAR DOLARLIK KORUMA AÇIĞI ARTIYOR

Hasar ve sorumluluk sigortacılarının, ekonomik ve piyasa hareketlerinin ötesinde çeşitli etkenlerden de olumsuz etkilenmesi bekleniyor. Küresel çapta yaygın bir sorun olan hava koşullarına bağlı kayıplar, hem bireysel hem de ticari sigorta branşlarını etkilemeye devam ediyor. Almanya’daki sellerden ABD, Kanada ve Avustralya’daki orman yangınlarına kadar doğal afetlerin sıklığı ve şiddeti artmaya devam ediyor. Sonuç olarak, bu olaylar, ana sigorta şirketlerinin risklerini devretmelerini daha pahalı hale getiriyor. Sıkılaşan reasürans şartları ve artan risk tutma oranları, kayıp oranlarını yükselterek 183 milyar ABD doları tutarındaki küresel koruma açığını artırıyor.

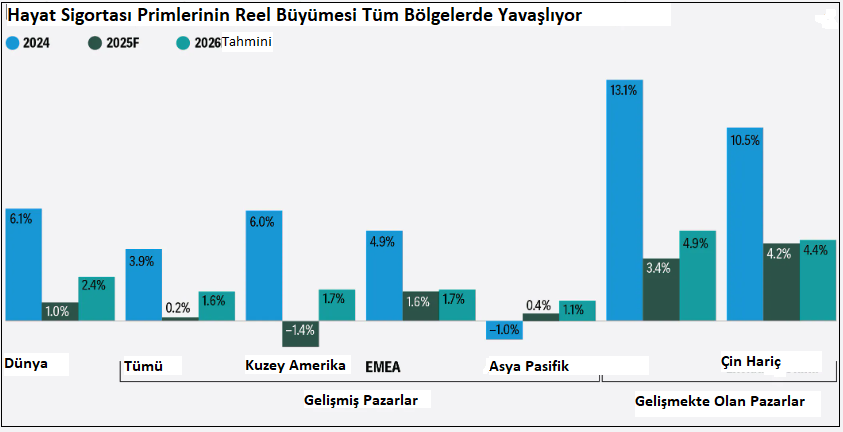

HAYAT SİGORTASI BÜYÜMESİNİN DÜŞMESİ BEKLENİYOR

Küresel hayat sigortası büyümesinin düşmesi bekleniyor. ABD’deki politika belirsizliği tüketiciler arasında temkinliliği artırabilir ve bu da onların hayat sigortası teminatlarını ertelemelerine veya azaltmalarına neden olabilir. Gelişmiş pazarlardaki büyümenin, sigortacıların genişleyen orta pazarlar arasında düşük penetrasyon seviyelerinden yararlanmaya devam ettiği gelişmekte olan pazarlara göre daha düşük olması bekleniyor.

Hayat sigortası primlerindeki büyümenin yavaşlaması beklenirken, emeklilik gelir sigortaları ivme kazanmaya devam ediyor. Amerika Birleşik Devletleri’nde satışlar 2024 yılında %12 artarak 432,4 milyar ABD dolarına ulaştı ve çeyreklik toplamlar 2025’in ikinci çeyreğine kadar yedi çeyrek boyunca 100 milyar ABD dolarının üzerinde kaldı. Para politikasının gevşemesiyle birlikte, sabit faizli emeklilik gelir sigortası satışlarının yavaşlaması ve odağın muhtemelen endeksli emeklilik gelir sigortalarına kayması bekleniyor. Avrupa’da, özellikle İtalya ve Fransa’da birim bağlantılı satışlar artıyor ve Amerika Birleşik Devletleri gibi diğer gelişmiş pazarlara da yayılması bekleniyor.

Likidite eksikliği ve asgari düzeydeki düzenleyici denetim konusundaki artan endişelere rağmen, sigortacıların özel krediye yaptıkları yatırımlar dünya çapında genişliyor. Sigortacıların yönettiği varlıklar 2024 yılında %25 artarak 4,5 trilyon ABD dolarına ulaştı ve özel plasmanlar artık yönetilen toplam sigorta varlıklarının %21,1’ini oluşturuyor; bu oran 2023 yılsonunda %20 idi.

ORTAKLIKLAR GELİRLERİ ARTIRMADA FIRSAT

İttifaklar ve ortaklıklar, gelirleri artırma fırsatlarını da genişletebilir. Taşıyıcılar, geleneksel ürün ve hizmet portföylerini tamamlayacak veya genişletecek ücretli hizmetler sunmak için ortak ağları oluşturabilirler. Örneğin, evde bakım ve diğer sağlık hizmeti sağlayıcılarıyla ortaklıklar geliştirebilirler. 2024 yılında Genworth, yaşlı yetişkinlerin konut, hizmet ve bakıma erişim biçimini yeniden tanımlamak ve basitleştirmek için bir hizmet ağı kurmak amacıyla bir evde bakım girişimiyle ortaklık kurarak gelir akışını çeşitlendirdi.

Gelişmekte olan ülkelerde, koruma açıkları genellikle en geniş olduğu için, ittifaklar kurmak hayat sigortası satışlarını artırmaya, daha erişilebilir, uygun fiyatlı ve ilgili hale getirmeye yardımcı olabilir. Örneğin, Sahra Altı Afrika ve Güney Asya gibi yüksek mobil telefon penetrasyonuna sahip, yeterince hizmet alamayan bölgelerde, mobil teknoloji, hayat sigorta şirketlerinin mikro hayat sigortası ürünleri sunmak için telekomünikasyon operatörleriyle ortaklık kurmasını potansiyel olarak destekleyebilir.

YAPAY ZEKA 160 MİLYAR DOLAR TASARRUF GETİRECEK

Geçen yıl yapay zeka pilot projeleri manşetlerde yer alırken, birçok sigorta şirketi artık yapay zeka gündemlerini hızlandırdı. Benimseme ve uygulama hızındaki farklılıklara rağmen, çoğu sigorta lideri artık net yatırım getirisi ve yönetilebilir risk ile pratik yapay zeka kullanım alanlarına odaklanmış durumda. Sahtekarlık tespiti de bu alanlardan biridir. Örneğin, Zurich, dosyalanmış taleplerdeki anormallikleri tespit etmek için makine öğrenimi kullanımı da dahil olmak üzere, talep sahtekarlığını tespit etmek için yapay zeka teknolojilerini devreye aldı. Deloitte, yapay zeka destekli, gerçek zamanlı sahtekarlık analizi uygulayarak, hasar ve sorumluluk sigortacılarının 2032 yılına kadar 160 milyar ABD dolarına kadar tasarruf edebileceğini tahmin ediyor.

Birçok sigorta şirketi, çağrı merkezleri ve sanal asistanlar da dahil olmak üzere müşteri etkileşimi için yapay zekaya yatırım yapıyor. Sigorta sektörü yapay zekâ faaliyetleriyle çalkalanıyor, ancak değerini kavrama süreci hala devam ediyor; zira birçok sigorta şirketi parçalanmış, karmaşık veri yığınları ve eski sistemlerle mücadele ediyor. Sigortacılıkta yapay zekâyı gerçekten “endüstriyel hale getirmek” ve iş süreçlerinin temel DNA’sına yerleştirmek için, sigorta şirketlerinin temel veri hazırlığına ve sağlam bir teknoloji mimarisine sahip olmaları gerekiyor.

KIDEMLİ ÇALIŞANLAR İŞ GÜCÜNDEN AYRILIYOR

Günümüzün sürekli değişen ortamında, başarı yalnızca yapay zekanın benimsenme hızına değil, sigorta şirketlerinin dijital araçları iş akışına ne kadar etkili bir şekilde entegre ettiğine ve sürdürülebilir bir insan avantajı geliştirmek için iş gücü yeteneklerini nasıl dönüştürdüğüne de bağlı olabilir.

Sigorta iş gücünün modernizasyonu genellikle becerilerin güncellenmesini ve yapılandırmayı gerektirir. Kıdemli çalışanlar sürekli olarak iş gücünden ayrılıyor ve işe alımlar bu ayrılıklara ayak uyduramıyor. Dünya genelindeki sigorta şirketleri yetenekli çalışanları çekmek ve elde tutmakta zorlanıyor. Örneğin, Japonya’da bir zamanlar istikrarlı olan üniversiteden kariyere geçiş yolları, sigorta iş teklifleri için rekor düzeyde ret oranlarıyla karşı karşıya kalıyor.

Yeni yetenekler işe alınsa bile, birçoğu sigorta rollerinin değişen taleplerine aşina değildir. Sektör daha dijital ve müşteri odaklı hale gelirken, yine de derin teknik bilgi ve karmaşık düzenleyici çerçevelere güçlü bir hakimiyet gerektirmektedir.

Bu durum özellikle yapay zeka, makine öğrenimi ve programlama dilleri alanlarında ileri derecelere sahip yeni mezunların, dönüştürücü girişimlere katkıda bulunmak amacıyla işgücüne katılması durumunda geçerlidir. Ancak birçok sigorta şirketi hala pilot programlar veya kavram kanıtlarıyla sınırlı olduğundan, bu yetenekleri geleneksel iş akışlarına yönlendirebilir ve bu da erken kopmaya yol açabilir.

Deloitte’un İnsan Sermayesi araştırmasına göre, ankete katılan sigorta yöneticilerinin %90’ı insan-makine işbirliğini yansıtacak şekilde çalışan değer önerisini yeniden tasarlamanın aciliyetine katılırken, katılımcıların yalnızca %25’i insan becerilerini yükseltmek için somut adımlar atmıştır. Bu açığı kapatmak muhtemelen yeni işgücü stratejisi modelleri gerektirecektir.

KRİTİK FAKTÖR MÜŞTERİ ODAKLILIĞI

Geleceğin sigorta şirketini şekillendiren kritik faktörlerden biri müşteri odaklılıktır. Sigorta müşteri deneyimi, hem müşteri sadakatini hem de büyümeyi yönlendirdiği için, ikincil bir ölçüt olarak değerlendirilmemelidir.

Günümüzün sigorta poliçesi sahipleri, özellikle de hasar ve kaza sigortası segmentinde, dijital ve insani temas noktaları arasında sorunsuz bir şekilde sunulan hız ve son derece kişiselleştirilmiş çözümler istiyor. Buna karşılık, hayat sigortası sektörü güven, şeffaflık ve uzun vadeli kişiselleştirilmiş rehberlik gibi değerlere öncelik vermektedir. Poliçe sahipleri, aile güvenliği, miras planlaması veya emeklilik geliri gibi karmaşık finansal kararlar alırken genellikle insan etkileşimi yoluyla güvence ararlar.

Görünüşte iyileşmeler kaydediyor olsalar da, birçok hasar ve sorumluluk sigortası şirketi, sınırlı ürün özelleştirmesi ve kopuk hizmet modelleri nedeniyle tüketici beklentilerini karşılamakta yetersiz kalmaya devam etmektedir. Aynı zamanda, yetersiz sigortalı kesimler, değişen toplumsal ihtiyaçlar ve yıkıcı teknolojiler, sigorta şirketlerinin tamamen yeni pazarlara ve modellere girmeleri için olanaklar yaratıyor. Bu dinamikler, birçok sigorta şirketini kademeli çözümlerin ötesine geçmeye ve değerin nasıl ve kimler için sunulduğunu yeniden değerlendirmeye zorluyor. Bu çaba muhtemelen ürünlerin yakından incelenmesini, müşteri segmentlerinin yeniden tanımlanmasını ve uçtan uca yolculuğun yeniden tasarlanmasını gerektiriyor.

EMPATİ VERİMLİLİKLE BULUŞUYOR

Sigorta özünde belirsizliği yönetmek ve insanların en savunmasız anlarında (ailede bir ölüm, orman yangınında yıkılan bir ev veya ciddi bir tıbbi teşhis gibi) onları korumakla ilgilidir. Bu tür senaryolarda müşteriler sadece bir işlem aramıyor; empati, açıklık ve güvence arıyorlar. Sigortacılar daha fazla otomasyon benimsedikçe, özellikle duygusal olarak karmaşık veya yüksek riskli etkileşimlerde, insan dokunuşu güvenin kritik bir ayırt edici özelliği olmaya devam etmektedir.

İnsan-makine iş birliği modeli, danışmanlara gerçek zamanlı fiyat teklifi araçları, yapay zeka destekli ürün önerileri ve dinamik poliçe inceleme yetenekleri sağlayarak onların yeteneklerini artırıyor. Bu değişim, müşteri ilişkilerini güçlendirmelerine, daha kişiselleştirilmiş tavsiyeler sunmalarına ve anlamlı çapraz satış fırsatları yaratmalarına olanak tanıyabilir.

{kind=link}