Sigortacılık gelişiyor ve gömülü sigorta, 2028 yılına kadar tüm sigorta ürünlerinin üçte birini oluşturabilecek kullanışlı bir teminat sağlıyor. Sigorta sektörü güven satıyor ancak araştırmalar genç nesillerin sigorta ürünlerine güvenmediğini gösteriyor. Asıl sınav büyüme değil, yeni modellerin sigorta koruma açığını kapatıp, kaybedilen bir nesli geri kazanıp kazanamayacağı.

World Economic Forum’da, “Teknoloji, sigorta sektörüne güveni yeniden kazanmasına yardımcı olabilir” başlıklı çarpıcı bir makale yayınlandı. Her yıl, poliçe sahiplerinin milyarlarca dolar prim ödediğinin, talepte bulunmalarına gerek kalmayacağını umduklarını, talepte bulunduklarında da genellikle küçük puntolarla yazılmış bilgiler yüzünden kafalarının karışık olduğuna değinilen makalede, “İnsanları korumak için tasarlanmış bir sektör, onları yasal karmaşıklıklar, gizli istisnalar ve kâr odaklı teşvikler denizine gömdü. Söz verdiği insanlardan ziyade bilançoları korumak için inşa edildi. Dahası, bugüne kadar müşteri odaklı inovasyon veya gerçek bir evrim onlarca yıldır eksikti” deniliyor.

Bu değişimin merkezinde, yaygın olarak “gömülü sigorta” olarak bilinen kavramın yer aldığının belirtildiği makalede, “Gömülü sigorta, insanları doğrudan sigortacılar veya brokerlerle uğraşmaya zorlamak yerine, teminatı insanların halihazırda kullandıkları ürün ve hizmetlere doğrudan entegre ediyor” deniyor. Forumda, yayınlanan makaleden çarpıcı başlıklar özetle şöyle.

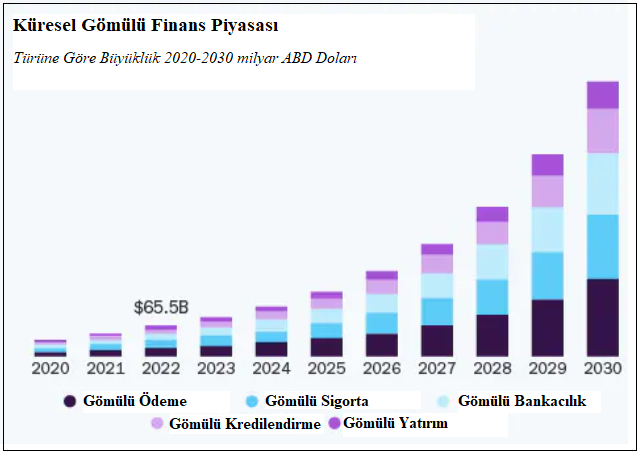

Boston Consulting Group’a göre, gömülü sigortanın 2030 yılına kadar brüt yazılan primlerin 13 milyar dolardan 70 milyar doların üzerine çıkması bekleniyor. Bu kademeli bir büyüme değil, sektörün kendini yeniden yazması anlamına geliyor.

GÖMÜLÜ SİGORTA NASIL ÇALIŞIR?

Aralarında tanınmış markaların da bulunduğu çeşitli şirketler, sigorta ürünlerini daha erişilebilir hale getiriyor ve satın alma yolculuklarına entegre ediyor. Airbnb’nin AirCover’ı, ev sahiplerine her rezervasyon için otomatik olarak 3 milyon dolara kadar sorumluluk ve hasar koruması sağlar. Rezervasyon akışına entegredir ve ek bir kayıt veya ayrı bir poliçe gerektirmez.

Wanda by Avios, seyahat edenlerin uçuş veya otel rezervasyonu yaparken ödeme aşamasında sorunsuzca ekleyebilecekleri bir seyahat sigortasıdır. Rezervasyon sürecine tamamen entegredir ve Wanda uygulaması aracılığıyla kolayca yönetilebilir. Böylece koruma, sonradan akla gelen bir şey olmaktan çıkıp seyahat deneyiminin bir parçası haline gelir.

AppleCare, iPhone, Mac veya iPad’inizi internetten veya mağazadan satın aldığınızda sigorta geçerli olur. Kazara oluşan hasarları, onarımları ve hatta (bazı bölgelerde) hırsızlık veya kayıpları kapsayan yerleşik bir cihaz sigortasıdır.

GÖMÜLÜ SİGORTA NEDEN YÜKSELİŞTE?

Gömülü sigortanın şu anda ortaya çıkmasının nedeni kaçınılmaz bir gerçeğe bağlanabilir: Dünya giderek büyüyen bir “koruma açığı” yaşıyor, yani insanların sahip olduğu teminat ile gerçekten ihtiyaç duydukları teminat arasındaki uçurum.

Fintech Ventures’a göre, 2000 ile 2020 yılları arasında kentleşme, iklim şokları ve kronik bir gerçek inovasyon eksikliği nedeniyle bu fark iki katına çıktı. Milyonlarca kişi artık yeterince korunamıyor veya anlamadıkları politikalar için fazla ödeme yapmak zorunda kalıyor. İşin ilginç yanı, geleneksel sigortacılık en çok ihtiyaç duyduğu insanları, yani genç nesilleri kazanmayı başaramıyor.

LIMRA araştırması, Y kuşağının yalnızca yüzde 48’inin ve Z kuşağının yüzde 40’ının hayat sigortasına sahip olduğunu ve neredeyse yarısının yetersiz sigortalı olduğunu hissettiğini ortaya koydu. Birçok genç yetişkin, satın almama nedenleri olarak algılanan maliyet, netlik eksikliği ve güvensizliği gösteriyor. Bu sadece bir sektör satış sorunu değil, aynı zamanda nesiller arası bir kriz. Bir sonraki nesil sigortadan vazgeçerse, sigorta modeli çökebilir.

‘KORUMA AÇIĞINI’ NE KAPATACAK?

Gömülü Sigorta, sektörün bu anlatıyı tersine çevirmek için en iyi fırsatı olabilir, ancak tek başına gömülü sistem yeterli olmayacaktır. Buradaki asıl değer güvendir. EY, 2028 yılına kadar tüm sigorta işlemlerinin yüzde 30’undan fazlasının gömülü kanallar aracılığıyla gerçekleşeceğini tahmin ediyor. Ancak, insanlar satın aldıkları şeye inanmıyorsa bu rakamın hiçbir anlamı kalmayacaktır.

İşte tam da bu noktada, gerçek zamanlı, veri odaklı kişiselleştirme, özellikle her şeyin kişiye özel ve anında olmasını bekleyen genç ve teknoloji meraklısı nesil için oyunun kurallarını değiştiriyor. Daha iyi veriler, kişiselleştirilmiş koruma sağlayabilir. Accenture’un araştırması, tüketicilerin onda altısının, hayatlarına daha uygun bir kapsam ve daha adil fiyatlandırma anlamına geliyorsa önemli kişisel verilerini paylaşmaya istekli olduğunu gösteriyor.

Ancak güven, yalnızca verilere dayanmaz; veriler, verileri nasıl kullandığınıza bağlıdır. Dijital cüzdanlar, teminatlardaki boşlukları kapatmaya yardımcı olabilir. Örneğin, Rehuman gibi platformlar, üretken yapay zeka kullanarak, poliçe sahiplerine neleri kapsadıklarını ve hangi noktalarda eksiklikler olduğunu göstermek için açık ve jargon içermeyen sigorta bilgilerini kullanıcıların eline sunar.

TÜM PAZARIN ÜÇTE BİRİNİ OLUŞTURACAK

Ancak asıl avantaj, gömülü sigortanın sadece izolasyonla değil, iş birliğiyle gelişmesidir. Geleneksel sigortacılar, sigortacılık uzmanlığı getirirken, sigorta teknolojisi teknolojik ilerlemeyi beraberinde getirir. Tüketici markaları, geleneksel oyuncuların asla ulaşamayacağı günlük güven ve veri temas noktalarını sağlar.

Bu karışımı doğru bir şekilde uygularsanız, yalnızca erişiminizi genişletmekle kalmaz, aynı zamanda insanların hayatlarına kusursuz bir şekilde uyum sağlayan daha zengin içgörülerin ve daha iyi ürünlerin kilidini açarsınız.

EY, gömülü işlemlerin yakında tüm pazarın neredeyse üçte birini oluşturacağını öngörüyor. Ancak, deneyim gerçek bir değer sunmuyorsa bu rakamların hiçbir değeri yok. Nihayetinde soru, gömülü sigortanın gelişip gelişmeyeceği değil; bozulanları onarıp onaramayacağıdır. Koruma açığını kapatabilir mi? Sigortacılığın tekrar insani bir his vermesini sağlayabilir mi? En önemlisi, hayal kırıklığına uğramış bir nesli geri kazanabilir mi?

{kind=link}