Merkez Bankası’nın, Kasım ayı Finansal İstikrar Raporu’nda BES’e geniş yer ayrıldı ve gönüllü BES ile otomatik katılım arasındaki farklar tablolarla gösterildi. Raporda, BES’in şeffaf bir yapıda olduğu belirtilirken, fonların devlet katkısı ile teşvik edilmesi ve katkı ödemelerindeki esnek yapının sistemi cazip kıldığına değinildi.

Editör: Aytaç Nallar

Merkez Bankası’nın, Kasım ayı Finansal İstikrar Raporu’nda Bireysel Emeklilik Sistemi tüm detayları ile ortaya kondu. Özel ve gönüllü bir emeklilik tasarruf sistemi olan BES ile, bireylerin aktif çalışma sürelerince yaptıkları katkıları uzun vadeli yatırımlara yönlendirerek sosyal güvenlik sistemini destekleyen ek bir gelir elde etmelerini ve emeklilik dönemlerinde yaşam standartlarını koruyabilmelerinin hedeflendiğini belirtildiği raporda; BES’in 2003 yılında sigorta şirketleri aracılığıyla başladığı, içinde bulunulan dönemde 7 milyona yakın katılımcının devlet katkısı dahil birikimlerinin yaklaşık 152 milyar TL olduğu vurgulandı.

Otomatik Katılım Sistemi’nin (OKS) ise bu sistemin bir tamamlayıcısı olarak 2017 yılı başında devreye girdiğine değinilerek, şu görüşlere yer verildi:

Tasarruf Alışkanlığı Oluşturuyor

“Kamu çalışanları sisteme 2017 yılı Nisan ve 2018 yılı Ocak aylarında olmak üzere iki seferde dâhil edilmiştir. Özel sektör çalışanları için ise çalışan sayısı yüksek şirketlerden başlanarak 2019 yılına kadar uzanan iki yıllık kademeli bir geçiş süreci uygulanmıştır. Mevcut dönemde 5,7 milyonu aşan çalışanın tasarrufları ile OKS portföy büyüklüğü devlet katkısı dâhil yaklaşık 11 milyar TL olmuştur. BES ve OKS’de biriken devlet katkısı hariç fonlar hanehalkı toplam varlıklarının yaklaşık yüzde 6’sını oluşturmaktadır. Salgın döneminde artan tasarruf eğilimi ile uyumlu olarak sistemdeki tasarrufların korunması, sistemin tasarruf alışkanlığı oluşmasındaki katkısına işaret etmektedir.”

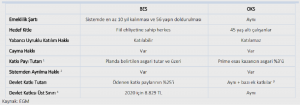

BES ve OKS Genel Özellikleri

Dip Not: 1-Bireyler katkı payı ödemelerine ara verme hakkına sahiptir. Emeklilikte toplu, programlı veya yıllık gelir sigortası ile geri ödeme imkânı mevcuttur. 2-10 yıldan az süreyle sistemde kalarak ayrılma durumunda %15, 10 yıl süreyle sistemde kalmakla birlikte emeklilik hakkı kazanmadan ayrılma durumunda %10, emeklilik, vefat, maluliyet nedeniyle ayrılma durumunda %5 oranlarında gelir vergisi uygulanmaktadır. 3- Başlangıç dönemi sonunda sistemde kalınması halinde, bir defaya mahsus devlet katkısı 1.000 TL; emeklilik hakkını en az 10 yıllık gelir sigortası alarak kullanmayı tercih etme durumunda, birikimlerin %5’i. 4- Devlet katkısına hak kazanma şartları kalma sürelerine göre; 3 yıl için hesaptaki tutarın %15’i, 6 yıl için %35’i, 10 yıl için %60’ı, emeklilik, vefat ve maluliyet hallerinde %100’ü şeklinde uygulanmaktadır.

BES; Sosyal Güvenliğin Rakibi Değil

Finansal İstikrar Raporu’nda BES’in; emeklilik döneminde bireyin refah düzeyini koruma, ekonomiye uzun vadeli kaynak oluşturma, istihdamı artırma ve ekonomik kalkınmaya katkıda bulunma amaçları taşıyan bir sistem olduğuna da değinilerek, BES hakkında şu görüşlere yer verildi:

“Sosyal Güvenlik Kurumunda mevcut olan sağlık gibi diğer hizmetleri sunmayan BES sistemi, zorunlu sosyal güvenlik sisteminin alternatifi değil, tamamlayıcısıdır. BES hizmeti sağlayan şirketler bireylerin emekliliğe yönelik beklentileriyle, gelir düzeyiyle ve yaşıyla uyumlu birey veya işveren tarafından belirlenen kıstaslarda farklı planlar sunmaktadır. Katılımcılar BES hesaplarına planda belirlenen asgari katkı payı tutarına uygun bir şekilde aylık düzenli ödemeler yapmakta, bu katkı paylarının yüzde 25’ine karşılık gelen tutar devlet katkısı olarak bireysel emeklilik hesabına ödenmektedir. Bir katılımcının bir takvim yılı içinde alabileceği devlet katkısı tutarı, ilgili yıla ilişkin toplam brüt asgari ücret tutarının yüzde 25’i ile sınırlıdır.

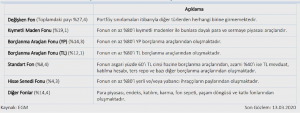

BES’teki Fon Grupları ve Katılımcıların Fon Büyüklükleri

Birikimlerin Yarısı Kıymetli Maden, Değişken Fonlarda

BES’in en önemli ayırt edici özelliği bireylerin birikimlerini hangi fon veya fonlarda değerlendireceklerine karar vermesine olanak sağlamasıdır. Katılımcıların risk ve beklenti tercihine göre verdikleri kararlar emekliliklerinde alacakları ödemelerin miktarını etkileyebilmektedir. Sistemde faizli-faizsiz getirili 12 ayrı fon tipi bulunmakla birlikte, bireylerin mevcut birikimlerinin yaklaşık yarısı kıymetli maden ve değişken fon içinde değerlendirilmiştir. Katılımcının fon dağılım tercihinde bulunmaması halinde birikimler dahil olunan emeklilik planı kapsamındaki standart fonda değerlendirilmektedir. Otomatik olarak dahil olunan standart fonda değerlendirilen tutar tasarruflar toplamının yüzde 8’ini oluşturmaktadır. Payın görece düşük olması, sistemdeki bireylerin, fonlarının hangi hesaplarda değerlendirileceğine aktif bir şekilde karar verdiğini göstermektedir.

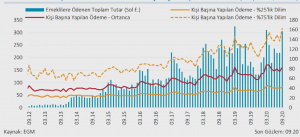

Toplam Emeklilik Ödemesi ile Kişi Başına Yapılan Ödemeler (Milyon TL, Bin TL)

BES katılımcılarının 2010 yılından itibaren emeklilik gerekçesiyle sistemden ayrılmaya başlamasıyla mevcut dönemde BES’te bulunan 7 milyona yakın bireyden bugüne kadar 130 binin üzerinde kişi emekli olarak sistemden ayrılmıştır. Emeklilere ödenen toplam tutarlarda dönemsel farklılıklar olmakla birlikte, hâlihazırda sistemden emekli olanlar ortalama 80 bin TL birikimle sistemden ayrılmıştır.”

Otomatik Katılım Sistemi

Raporda, otomatik katılım sistemine değinilerek, 1 Ocak 2017 tarihinde yürürlüğe giren otomatik katılıma ilişkin hükümleri uyarınca, işverenler çalışanlarını OKS’ye dahil etmekle yükümlü olduğu hatırlatılarak, şöyle denildi:

“Çalışanlar bu sistemde dilediği kadar kalma hakkına sahiptir. Diğer taraftan, sistemde kalma yılının artmasıyla devlet katkısından faydalanma oranının da kademeli olarak yükselmesi bireylerin sistemde uzun süreli kalmalarını teşvik etmektedir. OKS’deki fon türleri BES sisteminden farklı bir şekilde sınıflandırılmıştır. Başlangıç fonu, standart fon ve fonun risk değerine göre sınıflandırılan muhafazakâr-temkinli, dengeli, atak-dinamik-büyüme ve agresif fonlar OKS’de sunulan fon çeşitleridir. Başlangıç fonu ile tasarruflar TL mevduat, katılma hesabı, borçlanma araçları, gelir ortaklığı senetleri, kira sertifikaları gibi çeşitli varlıklarda değerlendirilebildiği gibi faizli ve faizsiz başlangıç fonu çeşitleri mevcuttur. Standart fon varlık yapısı olarak başlangıç fonuna benzer olup fonların azami ve asgari değerlendirilme imkânları farklıdır.”

Fonların Takibi Kolay, Sistem Şeffaf

Finansal İstikrar Raporu’nun BES ile ilgili bölümünün Sonuç kısmında ise sisteme yönelik tespitlerde bulunuldu ve şöyle denildi:

“Bireyler, emeklilik döneminde ek gelir sağlaması gerekçesiyle BES ve OKS’ye dâhil olmaktadır. Sistemdeki fonların takibinin kolay ve hesapların Takasbank nezdinde tutuluyor olması sistemin şeffaf bir yapıya sahip olmasını sağlamaktadır. Öte yandan, fon seçme ve değiştirme imkânının tanınması, fonların devlet katkısı ile teşvik edilmesi ve katkı ödemelerindeki esnek yapı sistemi cazip kılmaktadır. Sistemin uzun vadeli tasarrufları teşvik etmesi ile finansal istikrarı gözetir bir yapıya sahip olduğu değerlendirilmektedir.”

{kind=link}