Ekonomi yönetimi, 2024 yılı boyunca yüksek enflasyon sorunun çözümüne yönelik olarak, İç talepte istenen daralmayı sağlayacak Finansal Sıkılaştırma Politikalarını uygulamaya devam etti. Finansal Sıkılaştırma için ise; etkin politika faizleri ve makro ihtiyati tedbirlerle kredi büyümesinin sıkılaştırılması politikaları öncelikle uygulandı. Alınan tüm kararlarla gelinen bu noktada, iç talebin kısılmasına yönelik uygulanan politikaların çok önemli bir ayağı olan 2024 yılı kredi hacmindeki gelişmelere etkisini aşağıda değerlendirmeye çalışacağım.

Ekonomi yönetimi, 2024 yılı boyunca yüksek enflasyon sorunun çözümüne yönelik olarak, İç talepte istenen daralmayı sağlayacak Finansal Sıkılaştırma Politikalarını uygulamaya devam etti. Finansal Sıkılaştırma için ise; etkin politika faizleri ve makro ihtiyati tedbirlerle kredi büyümesinin sıkılaştırılması politikaları öncelikle uygulandı.

Bu politikalar kapsamında, yılın son haftasında TCMB Para Politikası Kurulu; Politika faizi olan bir hafta vadeli repo ihale faiz oranı yüzde 45’ten yüzde 50’ye yükselttiği 21 Mart 2024 tarihinden 9 ay sonra tekrar yüzde 50’den yüzde 47,5’e indirilmesine karar verdi.

İç talepte daralmanın sağlanmasına yönelik politikalara, Asgari Ücret Tespit Komisyonunun, 01.01.2025 tarihinden itibaren uygulanacak asgari ücret net tutarının 22.104,67 TL olarak belirlenmesi ile de çok önemli bir destek sağlandı.

Ayrıca, TCMB, makro ihtiyati tedbirler kapsamında; yenileme ve TL’ye geçiş oranı hedefinin %60’a düşürülmesi, KKM hesapları için belirlenen asgari faiz oranının politika faizinin %70’inden %50’sine düşürülmesi ve ayrıca TÜFE’ye endeksli kıymetlere uygulanan iskonto oranının yüzde 80’den yüzde 30’a indirilmesi gibi çok önemli kararlar aldı.

Alınan tüm kararlarla gelinen bu noktada, iç talebin kısılmasına yönelik uygulanan politikaların çok önemli bir ayağı olan 2024 yılı kredi hacmindeki gelişmelere etkisini aşağıda değerlendirmeye çalışacağım.

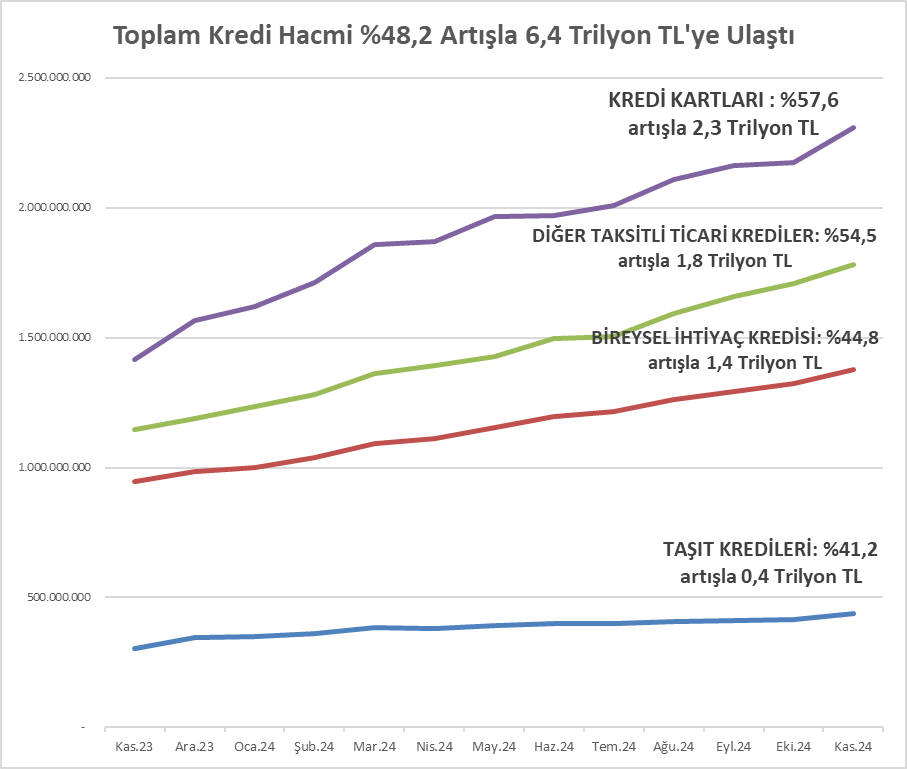

Finansal Sıkılaştırma politikaları kapsamında uygulanan makro ihtiyati tedbirler olarak; banka kredilerde azami %2 aylık büyüme oranı uygulanmakta, taşıt kredilerinde, alınan taşıt değerine göre kredilendirme oran ve tutarları için önemli kısıtlamalar bulunmaktadır.

Tabloyu incelediğimizde;

- En düşük kredi büyümesinin Taşıt Kredilerinde,

- En yüksek büyümenin ise Kredi Kartlarında, gerçekleştiği görülmektedir.

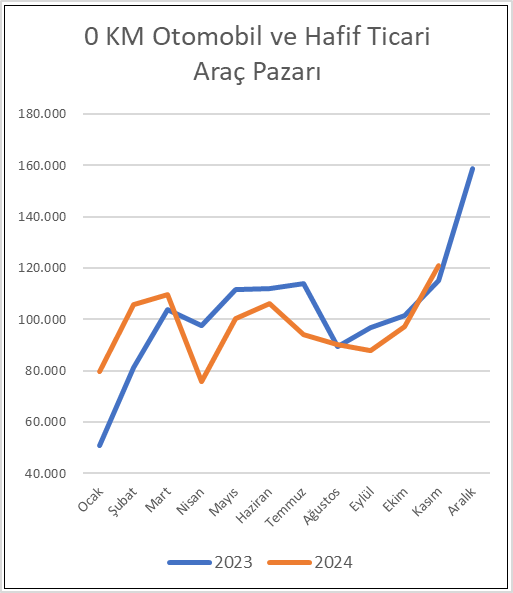

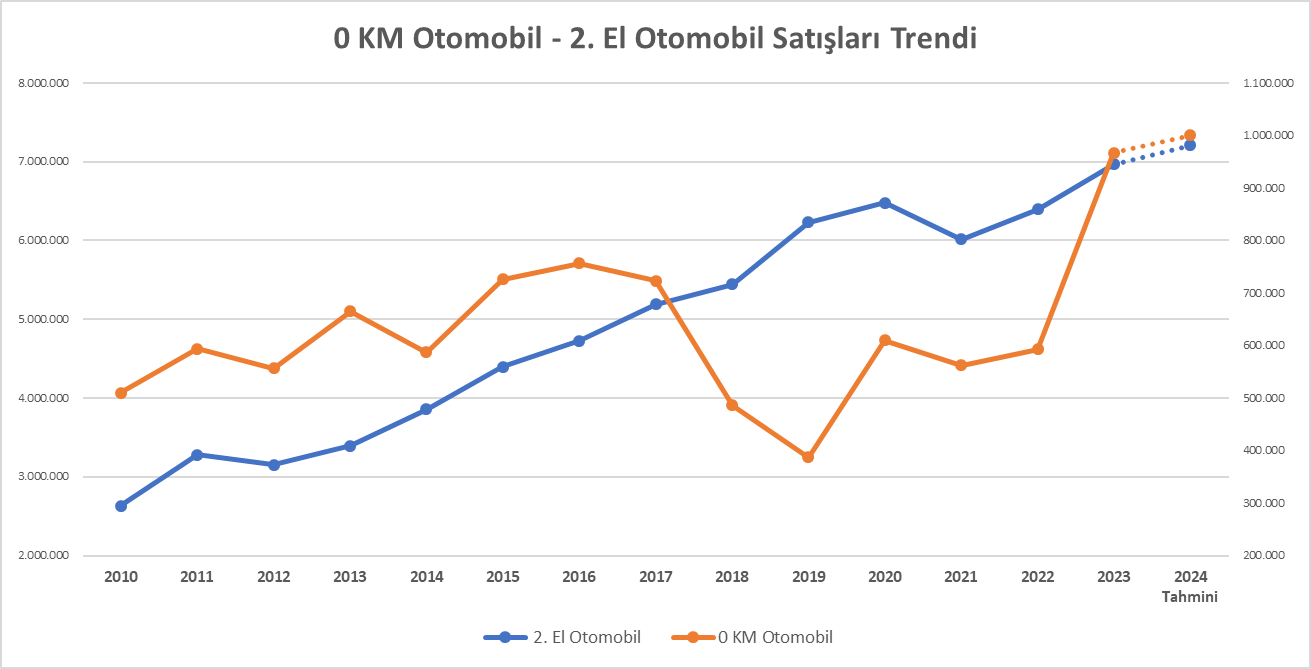

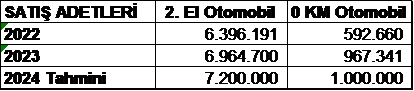

Diğer taraftan, yılın diğer dikkat çeken gelişmesi ise; geçen yıl kırılan 0 Km otomotiv satışları rekorunun yenileneceği, hatta aşılacağı, 2.El otoda da geçen yılın çok üzerinde satışların gerçekleşeceği dikkate alındığında yukarıda belirtilen kredi hacmi büyümesine ters yönde geliştiği gözlenmektedir.

2.El Otomobil satışlarında da uzun yıllara göre devam eden istikrarlı yükseliş trendinin devam ettiği, 2024 yılında 7.2 milyon adede ulaşacağı takip edilmektedir.

Buradan çıkaracağımız sonuç; finansal sıkılaştırmaya yönelik politikaların farklı yöntem, ürün ve çeşitli uygulamalarla aşıldığı yönündedir.

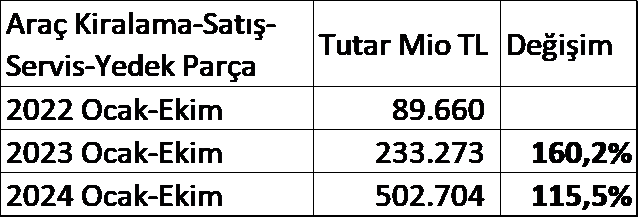

Bunu irdelemek amacıyla, en yüksek büyümenin gerçekleştiği Kredi Kartları harcamalarının alt kalemleri incelendiğinde ise;

Bankalararası Kart Merkezi’nin yayınladığı verilere göre:

Ocak-Ekim döneminde, geçen yılın aynı dönemine göre %115.5 oranında artış kaydedildiği görülmektedir.

Buradan şu sonucu çıkarabiliriz:

TAŞIT KREDİLERİNDEKİ DARALMA, KREDİ KARTI HARCAMALARI İLE TELAFİ EDİLMEKTEDİR.

Yüksek limit boşluklarına sahip olan ve kredi kartı harcamalarının %88’ini oluşturan bu kişiler, kredi kısıtlamalarına karşın mevcut yüksek kredi kartı limit boşluklarına göre harcama imkanlarını kullanarak iç talebin artışına katkı yaratmaktadır.

Finansal sıkılaştırmaya politikaların farklı yöntem, ürün ve çeşitli uygulamalarla aşılmasına yönelik diğer bir örnek ise;

KREDİ BÜYÜMESİNİ KISITLAMALARI, “SENETLİ SATIŞ FİNANSMANI” YÖNTEMLERİ İLE VE FİNANSAL SİSTEM DIŞI YAPILARLA AŞILMAKTADIR.

3 yıla yakın bir süre önce yayınlanan kurallara göre kümülatif %225’lik enflasyona uğramış tutarların üzerinden güncel koşullardaki otomotiv fiyatlarında bireysel taşıt kredisi kullanma imkanı bulunmamaktadır.

Belirtilen limitlerin aşılması amacıyla, düzenleyici ve denetleyici kurumlardan alınan kuruluş ve faaliyet lisansları ile faaliyet gösteren ve asgari sermaye şartı ve belirli limit ve sınırlamalarla denetime de tabi olarak faaliyetlerini sürdüren finans kuruluşları yerine; yasal Kuruluş ve faaliyet izni almadan, kural limit ve denetime tabi olmadan finansman faaliyetlerinde bulunulması finansal sıkılaştırma politikalarının etkinliğini zayıflattığını daha önceki yazılarımda vurgulamıştım. Bu kapsamda;

Ticaret Bakanlığı 21.12.2024 tarihinde, Perakende Ticarette Uygulanacak İlke ve Kurallar Hakkında Yönetmelik’te değişiklikleri yayınlayarak;

PERAKENDE TİCARET İÇİN BDDK TARAFINDAN UYGULANAN TAKSİTLENDİRME SÜRELERİ İLE İLGİLİ LİMİT VE KISITLAMALARA UYUMLU HALE GETİRİLDİ.

Bu Yönetmelik değişikliği belirmiş olduğum zafiyetlerin giderilmesi yönünde önemli bir adım oldu. Ancak, yukarıda belirttiğim gibi regülasyona tabi finans kuruluşları yerine satış faaliyeti adı altında regülasyona tabi olmayan finansman faaliyetlerinin sürdürülmesine devam edilmektedir.

Diğer bir önemli kredi alanı ise KONUT SEKTÖRÜ’dür.

KONUT SEKTÖRÜ HER ZAMAN EKONOMİNİN LOKOMOTİFİ OLMUŞTUR. AYRICA, ENFLASYONUN GELİŞİMİ İÇERİSİNDE KONUT FİYATLARININ VE KİRALARIN ÖNEMLİ BİR PAYI OLDUĞU BİLİNİYOR

KONUT SEKTÖRÜ GELİŞİMİNİ İZLEDİĞİMİZDE:

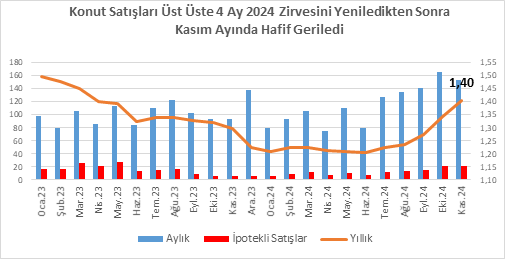

Konut satışları, 2023 yılı Ekim ayı ile kıyaslandığında; %76 artışla 165.138 adede yükselmiştir.İpotekli, yani kredili satışlar ise 2023 yılı sonundan itibaren indiği dip seviyelerden yükselme trendine girerek, 2023 yılının Ekim ayına göre; %278.2 ( 5.577 adetten 21.095 adete) gibi önemli bir artış kaydetmiştir.

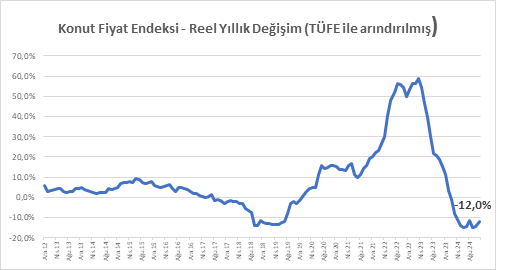

- KONUT FİYATLARI REEL GELİŞİMİ İLE 2019 YILI SEVİYELERİNE GELİNDİ

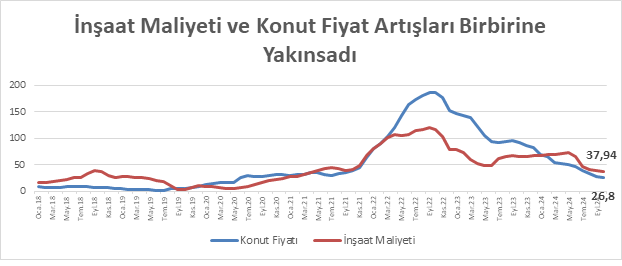

- 2022-2023 YILLARINDAKİ ZİRVEDEN SONRA, İNŞAAT MALİYETLERİ ARTIŞLARI (%37.94) İLE KONUT FİYATLARI ARTIŞLARI (%26.8) BİRBİRLERİNE YAKINSAMIŞTIR

Bu gelişmeler, her ne kadar hane halkı gelirlerinin reel anlamda gerilemesine karşın;

KONUT SAHİBİ OLUNABİLMESİ İMKANININ DAHA MAKUL SEVİYELERE GELDİĞİNİ GÖSTERMEKTEDİR.

Bu gelişmelerden konut sektöründe:

- Barınma,

- Riskli binaların yenilenmesi/kentsel dönüşüm projelerine,

Yönelik ihtiyacın karşılanmasına yönelik talebin artacağını,

- Ancak bunun için makul koşullardaki finansmana erişimin ise kritik önem taşıdığı

Anlaşılmaktadır.

Burada diğer önemli bir husus ise yeni konut ve kentsel dönüşüm inşaatı projelerinin başlatılmasında;

- FİNANSMANA ERİŞİMİ DE DESTEKLEYECEK

- TÜKETİCİLERE GÜVEN VE TEMİNAT SAĞLAYACAK BİR SİSTEMİN GELİŞTİRİLMESİDİR.

Belirtilen koşulların sağlanmasında.

BİNA TAMAMLAMA SİGORTALARININ SİSTEME DAHİL OLMASI BÜYÜK ÖNEM TAŞIMAKTADIR.

{kind=link}