Swiss Reasürans, motor sigortaları ile ilgili kapsamlı bir rapor hazırladı. Raporda, küresel motor sigorta pazarı detaylı incelendi. Motor sigortası son derece stratejiktir ancak tarihsel olarak düşük oynaklık ve düşük marjlarla çok rekabetçi bir pazardır. Giriş ürünü olarak, sigortacıların diğer sigorta ürünleri aracılığıyla müşterileriyle ilişkilerini derinleştirmelerini sağlayan bir araçtır. Genellikle, teknik sigortacılık kayıplarını telafi etmek için yatırım gelirine güvenilir. Gelişmekte olan ekonomilerde motor sigortasının değiştiğinin vurgulandığı raporda, şu tespitler yapılıyor: “Artan refah, yüksek değerli araçların ve elektrikli araçların yaygınlaşması, dava açma olasılığı, tarihsel olarak karlı bir iş kolu olan bu sektöre potansiyel zorluklar getiriyor.”

Swiss Reasürans, motor sigortaları ile ilgili kapsamlı bir rapor hazırladı. “Değişen bir manzarada vites değiştirmek: Motorlu taşıt sigortasının küresel perspektifi” başlıklı rapor; motor sigortasının, zorunlu olması ve en büyük mülk ve kaza (P&C) iş kolu olması nedeniyle stratejik öneme sahip olduğunun belirtildiği raporda, küresel motor sigorta pazarı detaylı incelendi.

Raporda, yeni tarifelerin getirilmesinin, yedek parça stokları azaldıkça hasar ciddiyetini önemli ölçüde etkileyeceğini ve onarım maliyetlerini önemli ölçüde artıracağına dikkat çekilerek, “Bu ayrıca, üreticilerin yerel operasyonlar kurması ve tedarik zincirlerinin baskı altına girmesi sırasında onarımları gerçekleştirmek için gereken süreyi de artıracak” denildi.

Modern araçların artan karmaşıklığının, kısa vadede bakım ve onarım maliyetlerini yukarı çekeceğine değinilen raporda, “Ancak, uzun vadede ADAS (gelişmiş sürüş destek sistemleri) dahil olmak üzere gelişmiş güvenlik özellikleri, kaza sıklığını azaltma potansiyeline sahiptir ve bu da küresel olarak motor sigortası karlılığı üzerinde olumlu bir etkiye sahip olacak” deniliyor.

Gelişmekte olan ekonomilerde motor sigortasının da değiştiğinin vurgulandığı raporda, şu tespitler yapılıyor: “Artan refah, yüksek değerli araçların ve elektrikli araçların yaygınlaşması ve dava açma olasılığı, tarihsel olarak karlı bir iş kolu olan bu sektöre potansiyel zorluklar getiriyor. Hava koşullarıyla ilgili artan tehlikeler şimdiye kadar primlere yeterince yansıtılmamış olabilir ve bu durum daha fazla motorlu taşıt hasar kaybına yol açabilir.”

RİSK HAVUZUNUN %5’İNDEN AZI REASÜRANSA DEVREDİLİYOR

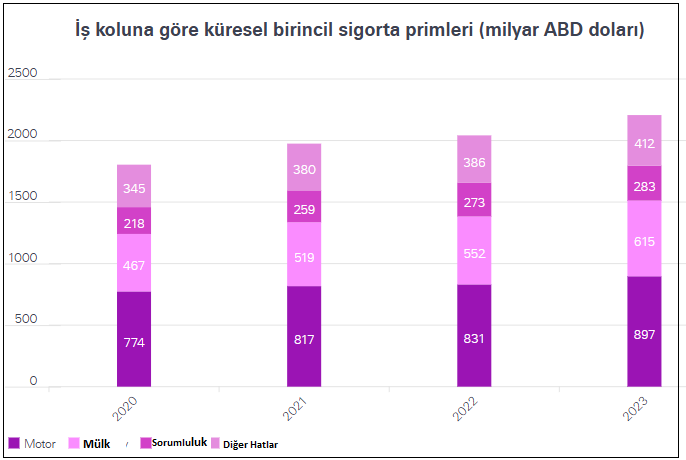

Raporda, küresel olarak, kişisel ve ticari araç sahiplerinden toplanan primlerin 2,2 trilyon dolar değerindeki P&C (mülk ve kaza sigortası) pazarının yaklaşık %40’ını oluşturduğuna değiniliyor. Swiss Re’nin raporundan çarpıcı başlıklar özetle şöyle:

Motor sigortası son derece stratejiktir ancak tarihsel olarak düşük oynaklık ve düşük marjlarla çok rekabetçi bir pazardır. Giriş ürünü olarak, sigortacıların diğer sigorta ürünleri aracılığıyla müşterileriyle ilişkilerini derinleştirmelerini sağlayan bir araçtır. Motor sigortasının genel olarak temel oynaklığı diğer sigorta türlerine göre de daha düşüktür. Ancak, son enflasyon artışları ve aşırı hava olaylarının motor hasarları üzerindeki etkisi birçok ülkede motor sektöründe oynaklığı zorlamaktadır. Bununla birlikte, küresel olarak motor sigortası risk havuzunun %5’inden azı reasürans şirketlerine devredilmektedir.

Küresel olarak bakıldığında, kişisel motor sigortası karlılığı yapısal olarak zordur, tüketicilerin fiyatları kolayca karşılaştırabildiği rekabetçi pazarlar vardır. Genellikle, teknik sigortacılık kayıplarını telafi etmek için yatırım gelirine güvenilir. Zorunlu üçüncü taraf sorumluluk sigortası, yan ürünlerin satışı ve diğer iş kolları aracılığıyla elde edilen karlarla müşteri edinmenin bir yolu olarak kullanılır.

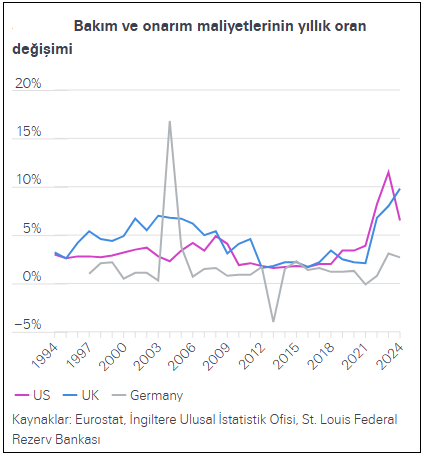

ARTAN ONARIM MALİYETİ KARLILIĞI ETKİLİYOR

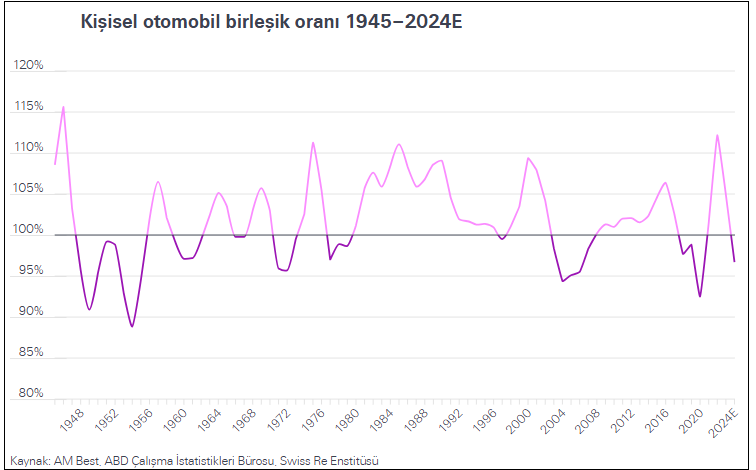

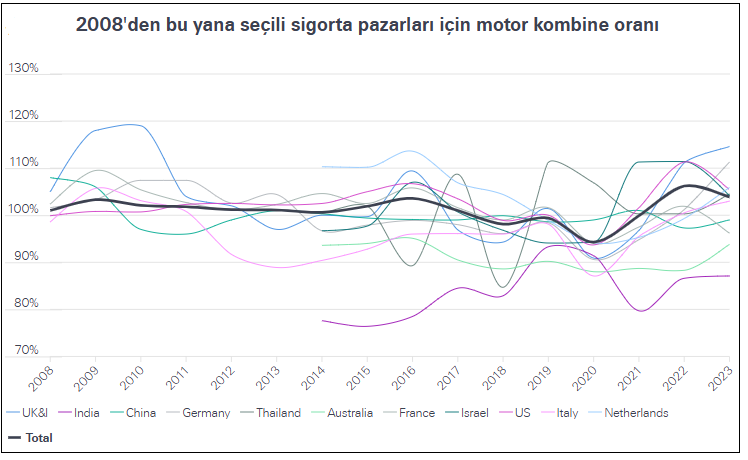

Pandemiyle ilgili tedarik zinciri kesintileri ve fiyatlarda ani bir artışla birlikte yedek parça sıkıntısı ve artan onarım maliyetleri yaşandı. Bunun birçok bölgede motor sigortasının karlılığı üzerinde önemli bir etkisi oldu ve birleşik oranlar on yıldan uzun süredir en yüksek seviyelere çıktı. Örneğin, Swiss Re Enstitüsü’ne göre ABD’li kişisel motor sigortacıları 2022-23’te kümülatif olarak 53 milyar ABD doları kaybetti. Buna karşılık, sigortacılar, sigortacılık sonuçlarını eski haline getirmeye yardımcı olmak için prim oranlarını artırdı. 2025’in başında oran artışları, büyük ölçüde enflasyondaki düşüş, iyileşen sigortacılık performansı ve artan rekabet nedeniyle yavaşlamıştı. Ancak, yeni getirilen tarifeler nedeniyle araç onarım maliyetleri önemli ölçüde artacak ve artan hasar maliyetlerinin fiyatlandırma modellerine dahil edilmesi gerekecek.

Amerika Birleşik Devletleri’nde ticari motor sigortası zorlu olmuştur ve pazarın davacı avukatları için odak noktası olmaya devam etmesi göz önüne alındığında bu eğilimin devam etmesi muhtemeldir.

OTO PAZARINI ETKİLEYEN FAKTÖRLER

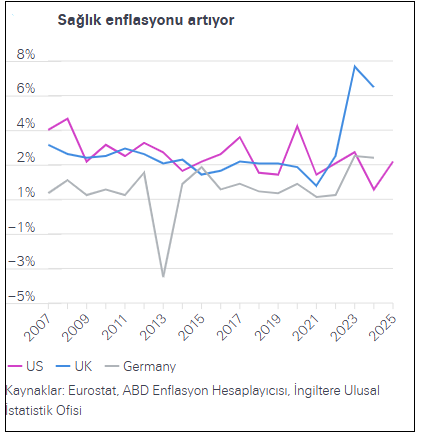

Tıbbi Giderler ve Sağlık Enflasyonu: Araç kazasında bedensel yaralanma yaşayan kişilerin sağlık ve tıbbi bakım maliyetlerinin, özellikle tıbbi personel eksikliğinin yoğunlaşması beklenen bölgelerde artmaya devam etmesi bekleniyor. Örneğin Çin’deki tıbbi maliyetlerin neredeyse %11 oranında artması bekleniyor ve bu, üst üste ikinci kez çift haneli artışların yaşandığı bir yıl olacak. Ayrıca, Hindistan’daki tıbbi maliyetler 2024’te %12’nin üzerinde arttı ve tıbbi teknoloji maliyetleri ve artan sağlık hizmeti talebi nedeniyle 2025’te daha da yükselebilir. Almanya ve İngiltere dahil diğer pazarlar da maliyetler üzerinde artan baskı oluşturabilecek sağlık ve tıbbi personel eksiklikleri bildiriyor.

Onarım Maliyetleri: Enflasyon ve tedarik zinciri zorlukları Covid-19 zirvesinden bu yana azalırken, onarım maliyetleri yüksek kalmaya devam ediyor ve bu da talepler üzerinde baskıya neden oluyor. Otomobil tamir pazarı çoğu büyük ölçüde ithalata bağımlıdır. Örneğin, ABD’de otomobil onarımlarında kullanılan her 10 otomobil yedek parçasından 6’sının Meksika, Kanada ve Çin’den ithal ediliyor. ABD, motorlu taşıt parçaları ve aksesuarlarında 41 milyar ABD dolarının üzerinde ihracat yapıyor.

Artan Tehlikeler: Hava koşullarına bağlı doğal afet kayıplarının artması, yüksek rekabet ortamında zaten ince marjlar yaşayan sigortacıları zorluyor. Örneğin, Ağustos 2024’te Kanada’nın Calgary kentinde meydana gelen dolu fırtınası önemli motor kayıplarına neden oldu ve tahminler bu olaydan kaynaklanan sigortalı otomobil kayıplarının yaklaşık 1 milyar Kanada doları olduğunu gösteriyor. Dahası, son yıllarda Avrupa, Kuzey Amerika ve Asya’da meydana gelen yoğun dolu fırtınaları, bazı durumlarda beklentileri çok aşan kayıplara yol açarak araçlar da dahil olmak üzere yaygın hasara neden oldu. Hindistan’da motor sigortası talepleri, Haziran ve Eylül ayları arasındaki muson mevsiminde kazalarda ve araç hasarlarında artış nedeniyle %40’a kadar arttı. Buna bir diğer örnek de geçen yıl Dubai’de binlerce araca zarar veren beklenmedik sellerdir.

Otonom: Tahminler değişse de, bazıları 2040 yılına kadar satılacak yeni araçların %25’inin veya daha fazlasının yarı veya tam otonom araçlar (AV) olacağını öngörüyor. Sonuç olarak, orta vadede ürün sorumluluk sigortasına bir geçiş görebiliriz. Bu durum muhtemelen yalnızca AV üreticilerini değil, yeni nesil otonom araçları yönlendiren yapay zeka (AI) sistemleri sağlayanlar da dahil olmak üzere tedarikçilerini de etkileyecektir. Yine de, otonom araçların gelişmiş insan kontrollü araçlardan bile daha güvenli olabileceğine dair kanıtlar bulunmaktadır. Swiss Re ve Waymo tarafından yapılan bir araştırma, otonom sürüşle ilişkili maddi hasar taleplerinde %88, bedensel yaralanma taleplerinde ise %92 azalma olduğunu göstermektedir. Sigortacıların dikkat etmesi gereken bir alan, bir AV bir kazaya karıştığında kimin hatalı olduğuna ilişkin tüketici algılarıdır.

Elektrikli Araçlar: Bazı tahminlere göre, 2025 yılında akülü elektrikli binek araç (BEV) satışlarının yaklaşık 15,1 milyon adede ulaşması bekleniyor; bu da 2024 seviyelerine göre %30’luk bir artışı temsil ediyor. 2035 yılına kadar tüm araç satışlarının yarısı elektrikli araç (EV) olabilir. Çin şu anda öncülük ediyor; oradaki her türlü elektrikli aracın (otobüsler, binek otomobiller ve kamyonlar dahil) satışları 2024 yılında %4,5 artarak 31,4 milyon adede ulaştı.

Küresel olarak, EV’nin gelişmişliği artık daha yüksek onarım maliyetlerine ve sigortacı kayıplarının artmasına katkıda bulunuyor. Bir rapora göre, İngiltere’de bir BEV’in onarım maliyeti, özel bir onarım ağının olmaması, daha yüksek değiştirme-onarım oranı ve uzun süren yedek parça teslimatı nedeniyle normal çalışan arabadan %25 daha yüksek olabilir. Endişe verici bir şekilde EV sürücüleri daha yüksek sıklıkta dava açma eğilimindedir, Çin’de EV’ler için kaza oranının geleneksel araçların neredeyse iki katı olduğunu görüyoruz. Ancak, EV kayıplarını artıran faktörlerin çoğu kısa vadelidir. Daha yaygın hale geldikçe ve sürücüler EV’lerin kullanım ve hızlanma biçimlerindeki farklılıklara uyum sağladıkça ve garajlar EV’leri onarmaya daha fazla alıştıkça, onarım süresini ve maliyetini azaltabilmelidirler.

Yapay Zeka ve Bağlantılı Araçlar Fırsatları ve Riskleri Artırıyor: Yapay zeka, şüphesiz otomobiller ve sürücü güvenliği hakkındaki düşünce şeklimizi değiştiriyor. Araştırmalar, yapay zeka destekli otomatik fren sistemlerinin tek başına arkadan çarpma kazalarını %50’ye kadar azaltabileceğini göstermiştir. Ayrıca, AI sigorta şirketlerine motor sigortası sektörünü yeniden şekillendirmeye yardımcı olan yeni yetenekler sağlıyor. En önemli etkilerden biri, sigortacıların çok daha ayrıntılı verileri analiz etmelerine olanak tanıyarak, örneğin bağlı araçlardan, sürüş alışkanlıklarından, rotalardan ve günün saatinden gelen veriler üzerinde risk değerlendirmesi yapmalarını sağlayacak olmasıdır.

Yapay zeka algoritmaları anormallikleri tespit etmek ve olası sahte talepleri işaretlemek için kullanılıyor. Motor sigortasındaki sahtecilik, abartılı taleplerden, hayali kazalara, kurgulanmış kazalara ve sahte hırsızlık raporlarına kadar uzanabilir. Yapay zeka sahte taleplerin tespit edilmesini zorlaştırsa da aynı teknoloji sigortacılar tarafından gelecekteki araştırmalar için gerçek zamanlı olarak şüpheli talepleri işaretlemek için kullanılıyor. Örneğin, yapay zeka yeni talepleri geçmiş verilerle karşılaştırmak, sıklık ve alışılmadık miktarlar gibi sahte taleplerle ilişkili belirli kalıpları tanımak, talep raporlarındaki tutarsızlıkları tespit etmek, taleplerle birlikte gönderilen fotoğraflarda manipülasyon yapmak ve bildirilen kaza yerinin talep sahibinin sürüş kalıplarıyla tutarlı olup olmadığını belirlemek için coğrafi konum verilerini analiz etmek için kullanılıyor. Ek olarak, AI, bekleme sürelerini azaltan ve onarımlar için gereken parçaların onayını hızlandıran talep işlemeyi hızlandırmak için kullanılıyor, çünkü bunlar bir çarpışmadan hemen sonra otomatik olarak onarım merkezlerine gönderilebiliyor.

{kind=link}