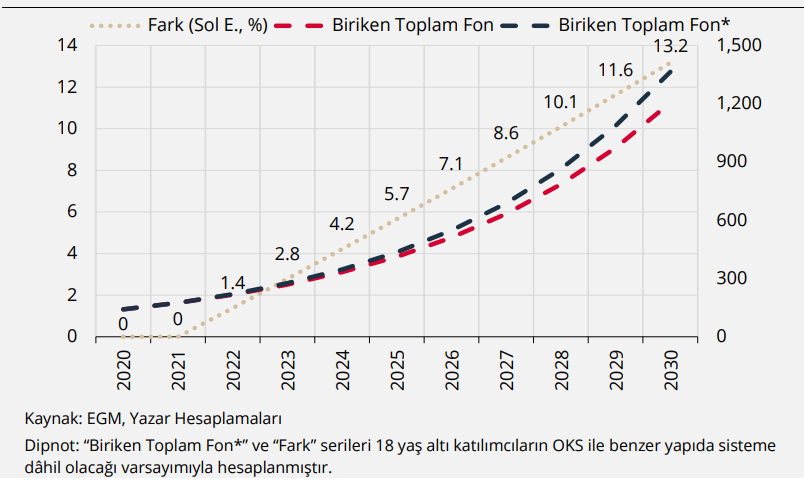

Merkez Bankası yayınladığı Finansal İstikrar Raporu’nda 18 yaş altının BES’e girmesine yurtdışı örnekleri ile birlikte detaylı yer verdi. Rapora göre, genç nüfusun sisteme girmesi ile orta vadede 5 milyona yakın yeni katılımcı sisteme entegre olabilecek ve 2030 yılında 1,21 trilyon TL olması öngörülen toplam fonlar 1,36 trilyon TL’ye çıkabilecek.

18 yaş altı kesimin BES’e dahil edilmesi, Merkez Bankası’nın (MB), yayınladığı Finansal İstikrar Raporu’na da girdi ve raporda bu konuya detaylı yer verildi. Özel ve gönüllü bir emeklilik tasarruf sistemi olan BES’in, bireylerin aktif çalışma sürelerince yaptıkları katkıları uzun vadeli yatırımlara yönlendirerek, sosyal güvenlik sistemini destekleyen ek bir gelir elde etmelerini ve emeklilik dönemlerinde yaşam standartlarını koruyabilmelerinin hedeflendiğinin belirtildiği Finansal İstikrar Raporu’nda, son dönemde, 18 yaş altı nüfusun sisteme dâhil edilmesi suretiyle BES’in kapsamının genişletilmesine yönelik çalışmaların yürütüldüğü ifade edildi.

Finansal İstikrara Katkı Sağlayacak

Raporda, potansiyel BES katılımcı sayısının Türkiye’nin toplam nüfusuna ulaştırılmasıyla; çocuklarda ve gençlerde tasarruf bilincinin geliştirilmesi ve ülkenin tasarruf açığının kapatılmasına destek sağlanmasının amaçlandığına dikkat çekilerek, “Ayrıca sermaye piyasalarının derinlik kazanmasıyla finansal dalgalanmalara karşı daha dirençli bir yapı oluşturularak finansal istikrara katkı sağlanması temel amaçlar arasında bulunmaktadır” denildi.

18 yaş altı kesimin 2020 yıl sonu itibarıyla 84 milyon olan Türkiye nüfusunun 23 milyon ile yaklaşık yüzde 27’sini teşkil ettiğine değinilen Finansal İstikrar Raporu’nda, şu görüşlere yer verildi:

2021 yılı nisan ayı itibarıyla BES ve Otomatik Katılım Sistemine (OKS), kayıtlı 12,6 milyon katılımcı sisteme katılım oranının yaklaşık yüzde 21 olduğunu ima etmektedir. Yüksek oranlarda katkı payı ödeyerek devlet katkı payını üst seviyelerde tutan bireylerin, aile üyeleri için ayrı hesap açarak devlet katkısından daha fazla faydalanma motivasyonu da göz önünde bulundurulduğunda, benzer katılım oranlarının 18 yaş altı nüfus için de mümkün olabileceği değerlendirilmektedir.

Orta Vadede 5 Milyon Katılımcı Sisteme Entegre Olacak

Genç nüfusun sisteme OKS’deki yapıya benzer bir şekilde otomatik dâhil edilmesi durumunda orta vadede 5 milyona yakın yeni katılımcının sisteme entegre olabileceği ve bu kanaldan ilk yılda yaklaşık 3 milyar TL fonun birikebileceği değerlendirilmektedir. Bu varsayım altında, sistemdeki toplam fon üzerinde orta ve uzun vadede kayda değer fark oluşacağı, projeksiyon kapsamında 2030 yılında 1,21 trilyon TL olması öngörülen toplam fonların 1,36 trilyon TL’ye çıkabileceği öngörülmektedir.

Bireylerin küçük yaşta tasarruf etme alışkanlığı kazanması, ilerleyen öğrenim döneminde ihtiyaç duyulması halinde bu tasarrufların kullanılabilmesi, sistemin daha tabana yaygın bir yapıya kavuşarak piyasanın derinleşmesine katkı sağlaması önem arz eden hususlar olarak öne çıkmaktadır.

Gelişmiş Ülkelerde 18 Yaş Altı Tasarruf Programları

Nitekim, gelişmiş ülkelerde de 18 yaş altı nüfusa tasarruf etme alışkanlığı kazandırmaya yönelik çeşitli programlar bulunmaktadır. Finlayson (2007) çalışmasına göre İngiltere’de uygulanan CTF programı, çocukların tasarruf etmeye başlayabilecekleri bir finansal varlığa erişimini sağlayarak, okul müfredatı aracılığıyla da verilen finansal eğitime bağlı olarak, gelecek nesillerde tasarruf alışkanlığının gelişmesine yardımcı olmaktadır.

Emmerson ve Wakefield (2001) çalışmasındaysa çocukların doğumlarından itibaren tasarruf hesaplarına sahip olmasının birikim alışkanlığı kazanmalarının yanı sıra geleceğe dair daha özgün ve başarılı planlamalar yapmalarına katkı sağlayacağı değerlendirilmektedir. Coronado ve McIntosh (2000) çalışması gençlere yönelik bu tür reformların, tasarrufu teşvik edici eğitim programlarıyla desteklenmesinin kritik olduğunu vurgulamaktadır.

Yapısal Kırılganlıkları Azaltacak

Öte yandan, BES’lerin ülkedeki tasarruf alışkanlıklarını geliştirmede etkili bir yöntem olduğu genel kabul görmüştür. Nitekim, Garvy (1950) çalışmasında tasarruf alışkanlıklarındaki değişiklikler kademeli olarak gerçekleşmekte, nüfusun önemli bir bölümünü kapsayan emeklilik programlarının birkaç yıl yürürlükte olması, tasarruf kültürünü geliştirmede etkili olacağı değerlendirilmiştir. Ülke tasarruflarını artırmaya yönelik bu girişimlerin uzun vadede makro göstergeleri; cari denge, sürdürülebilir büyüme, daha derin finansal piyasalar gibi; olumlu yönde etkileyeceği, yapısal kırılganlıkları azaltacağı ve olası şoklara karşı finansal piyasaların daha dirençli olmasını temin etmesi açısından finansal istikrara katkı sağlayacağı değerlendirilmektedir.

Emeklilik Sistemindeki Fonların Gelişim Projeksiyonu (Milyar TL, %)

{kind=link}