Belirsizlikler ortamında finansal sıkılaştırma adımları, faize değil makro ihtiyatı tedbirlerle kredi piyasalarına geldi. İran savaşının dünyada yarattığı belirsizlik ortamı ve iç siyasi gelişmeler yanında, kredi piyasalarında izlenen trendlerle TCMB’den yeni finansal sıkılaştırma adımları geldi. Quick Finans Genel Müdürü Nihat Karadağ, kredi piyasalarındaki son gelişmeleri yazdı.

Türkiye Cumhuriyet Merkez Bankası, kredi büyümesi gelişmelerini dikkate alarak, sıkı parasal duruşu desteklemek ve makrofinansal istikrarı güçlendirmek amacıyla zorunlu karşılık uygulamasındaki 8 haftalık dönemlerce uygulanan büyüme sınırlarında, Tüketicilere ve KOBİ’lere kullandırılan TL kredilerde1’er puanlık daraltıcı yönde değişikliklere gitti. KOBİ Dışı işletmelere kullandırılan TL kredilerde ise 0.5 puanlık daraltma uygulanacak.

Ekonomi yönetimince dezenflasyon sürecinde kullanılan finansal sıkılaştırma politikalarının iki temel ayağı olarak Politika Faizleri ile Kredi limit ve büyüme sınırları uygulanıyordu. Alınan karar, tercihin kredi limit ve büyüme sınırlarına kaydığını gösteriyor.

Karara temel olan piyasa gelişmelerine baktığımızda;

- Kredi faiz oranlarında Mart ayında görülen yükseliş, Nisan ayında Taksitli Ticari Krediler dışında paralel seyre döndü. İhtiyaç kredileri faizleri%61,55 seviyelerine gerilerken, Taksitli Ticari Krediler faizleri%55.39 seviyelerine yükseldi. Konut ve Taşıt kredi faizleri ise %38-39 gibi düşük seviyelerini sürdürüyor.

- Savaşla birlikte Mart ayında yavaşlayan kredi büyümesi, ateşkesle birlikte Nisan ayında belirli türlerde hızlandı. En yüksek faiz oranına sahip olmasına karşın Taksitli Ticari Krediler en yüksek büyümeyi gösteriyor.

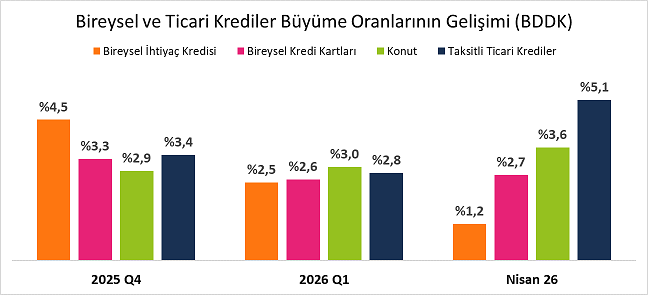

İlk 4 aylık gelişimde; Taksitli Ticari Krediler %14,16, Ticari KMH %30,13, Kredi Kartları %11,11 artış gösterdi. İhtiyaç kredileri artışı ise yılbaşından buyana hızla düşerek, %4,5 seviyelerinden Nisan ayında %1,2’ye kadar düştü.

Konut kredileri %13 artış göstermiş olsa da; son 5 yılda çok düşük bakiyelere düştüğü baz seviyesine bağlı olarak artış yüksek gözüküyor. Toplam krediler içerisindeki payı ise sadece %3.

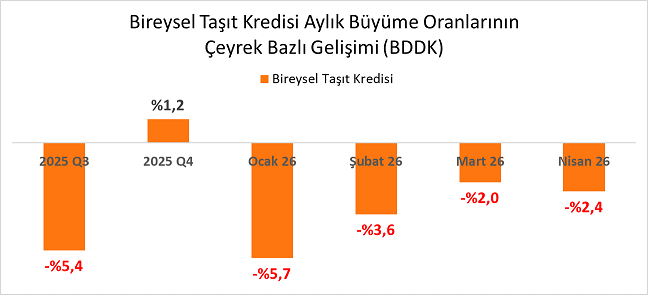

Bireysel Taşıt kredilerinde ise enterasan seyir devam ediyor:

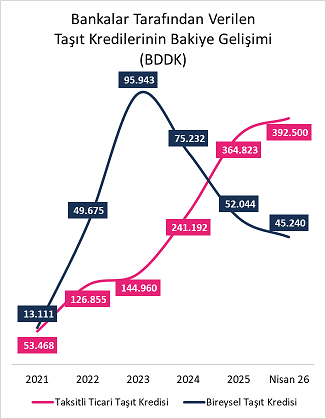

Bireysel taşıt kredilerinde yılbaşına göre küçülme -%13’ü aştı. 2024 yılbaşından buyana ise küçülme ise -%52,85 oldu. 2023 yılsonundaki tepe noktası olan 95.943 milyon TL bakiyesine göre enflasyondan arındırılmış reel düşüş oranı -%78,23.

Oto satışlarının atak yaptığı 2023 yılından itibaren bugüne kadar mevsimsel etkiler dışında nispeten paralel bir seyir izlenmesine karşın bireysel taşıt kredilerindeki radikal düşüş nedenlerini şöyle özetleyebiliriz:

- Kredi limitlerinin uygulanmadığı Tasarruf Finansman Şirketlerine yönelim.

- Finansal sistem dışı kuruluş olup, kredi limitlerine tabi olmadan işlem yapan senetli satış şirketlerine yönelim.

- Kredi Kartına 12 ay taksit uygulamaları.

Otomotiv sektörü genelinde gözlenen trend ise şöyle:

- Sıfır Km Otodaki distribütörlerin agresif fiyat indirimleri devam ederken, altın fiyatlarındaki servet etkisinin savaş ile birlikte sonlanması ise olumsuz yönde etkili olmaktadır.

- Satışların gerilemesi ile stokta bekleme ve ilan süreleri uzuyor.

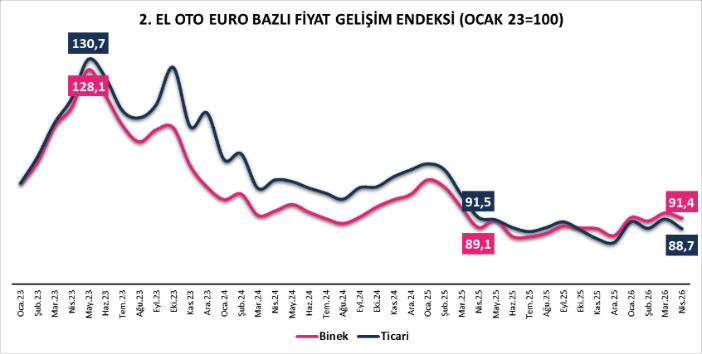

- 2.El Oto piyasasında gerileyen reel fiyatlar satışlara yansımıyor. İkinci El Oto Reel Fiyat Endeksinde, 2025 yılından bu yana kur etkisiyle devam eden düşüş trendi sürmektedir. Yılbaşından itibaren aylık bazlı gelişim trendi ise inişli çıkışlı dalgalı seyrine devam etmektedir.

- Alım gücüne bağlı olarak, düşük fiyatlı yaşlı araçlar ile elektrikli araçlara yönelim artıyor.

- Hibrit ve elektrikli araçların yükselişi de devam ediyor. Pazar payı %45’ten %51,5’e ulaştı. Geçen yıla göre satışlarda %7,3 artış gerçekleşti

- Mevcut veriler, 2. el oto sektörünün, Dünya’daki ve Ülkemizdeki piyasa koşullarından 0 Km Oto’ya göre çok daha fazla etkilendiğini göstermektedir.

- Ekonomik konjoktür, alıcıları daha ucuz ve erişilebilir araçlara yöneltmektedir.

- Mevcut koşullarla, bugüne kadar banka ve finansman şirketlerinin uzak durduğu, hiçbir şekilde kredilendirme yapmadığı 2.El oto satışlarında devrim niteliğinde bir gelişme ile bu yaş grubu araç pazarı da kredilendirmeye açıldı. Bu yaş grubu araçlara sigorta imkanının da sağlanması gelişmede etkili oldu.

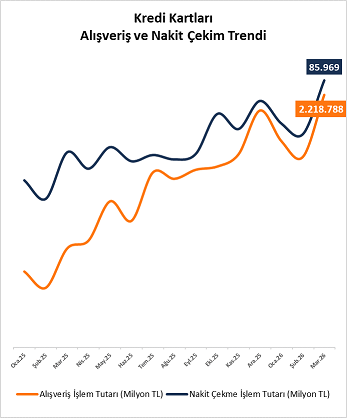

Kredi Kartı alışveriş ve bakiyeleri, Mart ayındaki daralmadan sonra Nisan ayında tekrar yükselişe geçti.

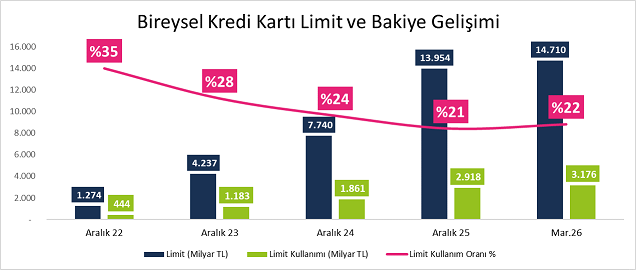

- Yılbaşında yapılan 400 bin TL üzerindeki kredi kartları limitlerine yönelik düzenleme etkisini gösteriyor. 2025 yılında neredeyse iki katına yükselen kart limitleri, 2026 yılı ilk üç ayında sadece %5 artış gösterdi.

- Ancak, 400 bin TL üzeri limite sahip kişi sayısı azalırken, 400 ve 750 bin TL üzeri limitlerdeki kişi sayısında artış kaydedildi.

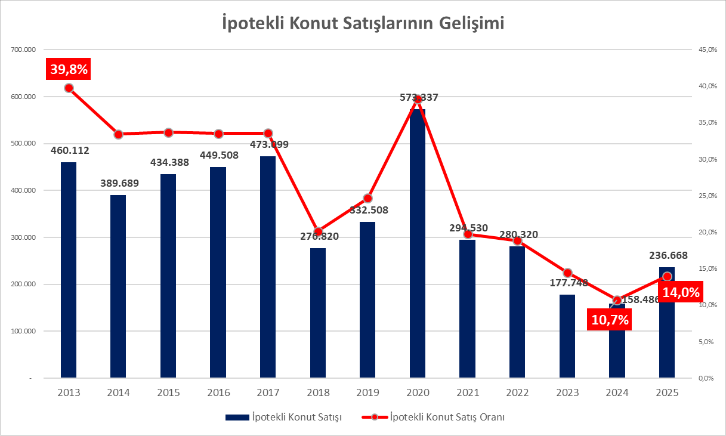

Konut Kredileri piyasasında neler oluyor?

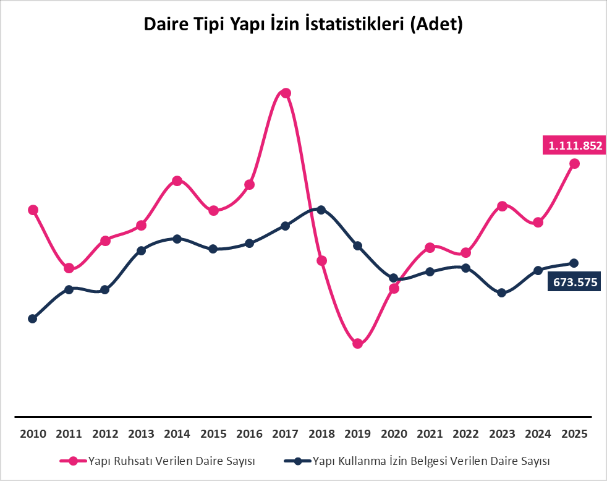

İpotekli konut satışları, 2026 yılı ilk dört ayında geçen yıla paralel bir seyir izleyerek toplam satışların sadece %14’ünü oluşturuyor. 2020 yılındaki tepe noktasından hala çok uzakta gözüküyor. İyi haber ise; Daire Tipi Yapı İzin istatistiklerinin yükselişini sürdürmesi.

{kind=link}