Quick Finans Genel Müdürü Nihat Karadağ, Sigorta Gazetesi için yazdı: Finansal sıkılaştırma politikaları kredi piyasasında ne kadar etkili?

Ekonomi Yönetimince uygulanan İç Talepte Daralmanın Sağlanmasına Yönelik Finansal Sıkılaştırma Politikalarının en etkili aracının, Politika Faizlerinin yanında Kredi Büyüme Sınırları olduğu, TCMB’nın son dönem yaptığı sunumlarda önemle vurgulanıyor.

Kredi Büyüme Sınırları Genel Çerçevesi:

- Kredi türlerine göre(Döviz, Kobi, ticari ve diğer), aylık %0.5-2.5 arasında değişen aylık büyüme sınırları uygulanıyor.

- Kredi Tutarlarına göre (İhtiyaç, Bireysel Taşıt ve Konut kredilerinde) kredi tutarına esas araç/bina değerine göre oransal ve kredi tutarına göre vade sınırları bulunuyor. Buna göre; ihtiyaç kredilerinde 250 bin TL üzerinde 12 ay vadede, Taşıt Kredilerinde araç değerine göre maksimum 400 bin TL, 2 milyon TL üzerindeki araçlarda ise sıfır tutarda kredi verilebiliyor. Konut Kredilerinde ise 5-10 milyon TL konut değeri diliminde; ilk elde %80 tutara kadar, ikinci elde ise 3 milyon TL’na kadar kredi kullandırılabilmektedir.

2025 Yılı 10 Aylık Kredi Hacmi Büyümeleri incelendiğinde;

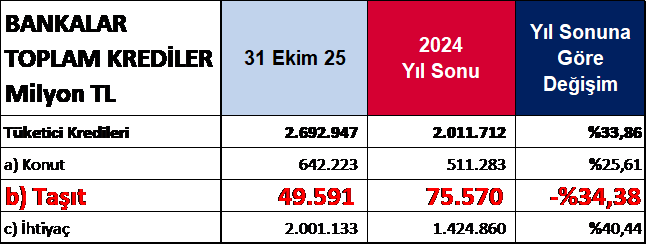

Toplam Kredi Hacmi; %35.72’lik büyüme ile 10 aylık enflasyon olan %28.63’ün üzerinde bir artış gösterdiği görülüyor. Kredileri alt kalemleri incelendiğinde ise; uygulanan politikaların sonuçlarında 2 farklı tezat görünüm ile karşılaşıyoruz.

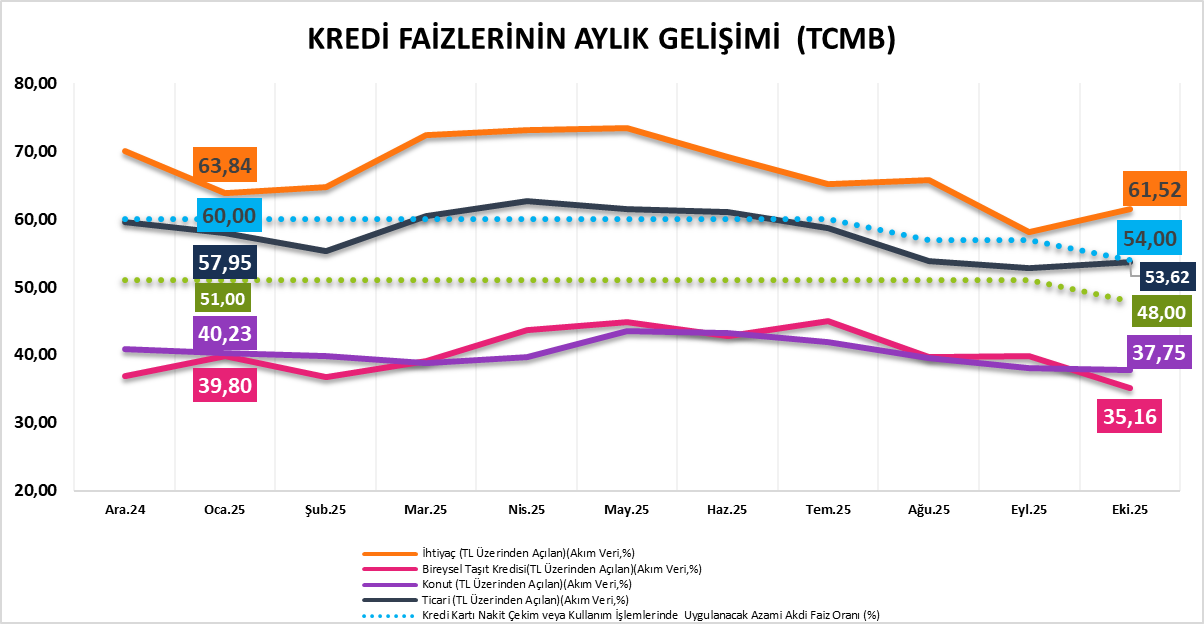

- Beklenilenin aksine; en düşük faiz oranlarını uygulayan Bireysel Taşıt ve Konut Kredileri, küçülme ve en düşük büyümeleri gösteriyor.

- Bireysel taşıt kredileri, 2024 yılsonuna göre -%34,38 daralma ile son 2 yıldaki gerilemesini sürdürerek, 104 Milyar TL’den 50 Milyar TL’nin altına indi.

- Söz konusu küçülme; 2024 ve 2025 yılındaki 0 KM araçlarda kırılan tüm zamanların rekor satışlar ve 2. El Otoda yüksek satış artışlarına karşın gerçekleşti.

- Taşıt kredileri içerisindeki Bireysel Taşıt kredilerinin payı 2 yılda %39,8’den %13,3’e düştü.

- Konut kredileri de, %25.61 büyüme ile 10 aylık enflasyonun altında gelişim gösterdi.

- Konut satışları içerisindeki kredili (İpotekli) Konut satış oranı %10’a geriledi.

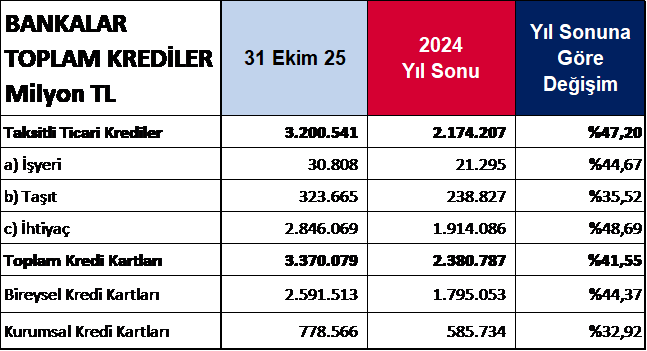

- Diğer dikkat çeken tezat ise; en yüksek faiz oranları uygulanan Ticari Krediler, Bireysel İhtiyaç Kredileri ve Kredi Kartları, en yüksek büyümeye sahip.

- Taksitli Ticari Krediler %47.20 ile en yüksek büyümeyi gösteriyor.

- Kredi Kartlarında ise büyüme %41.55 olarak gerçekleşti.

- Artışta bireysel kredi kartlarındaki %44.37’lik büyüme etkili oldu.

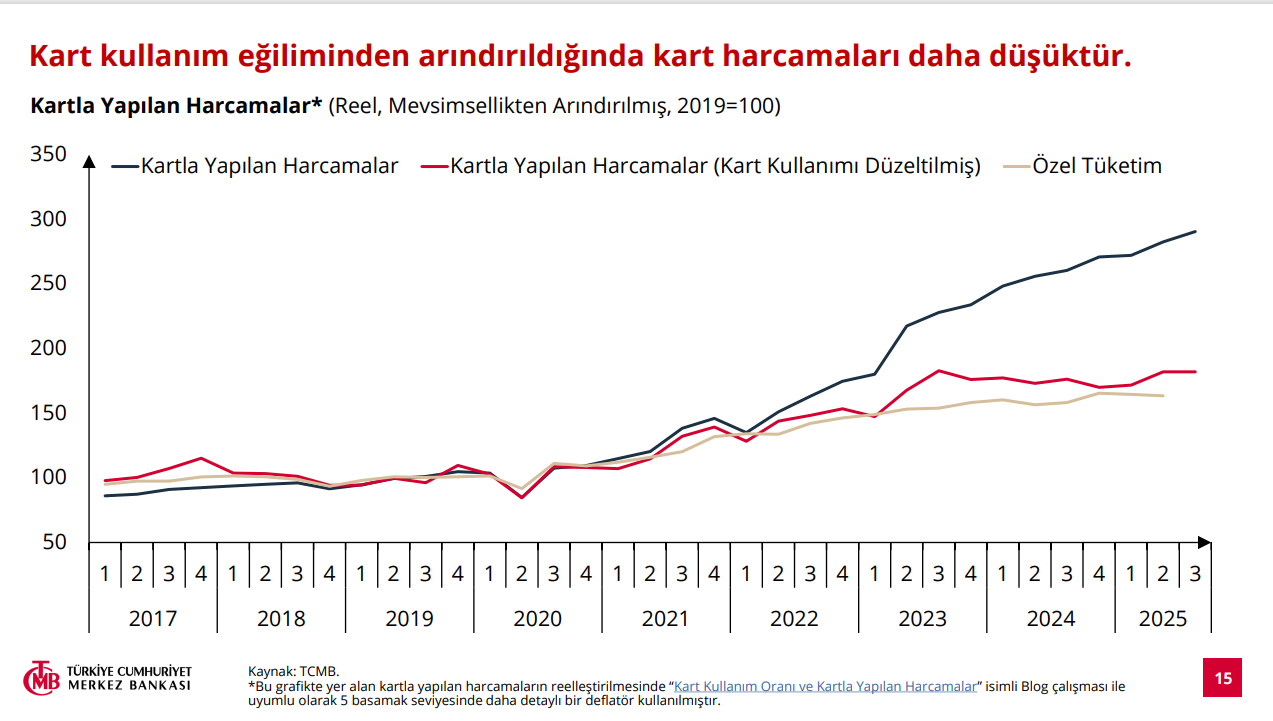

Bu kapsamda, iç talep gelişiminde önemli bir gösterge olan Kredi Kartları büyümesi ile ilgili olarak TCMB Merkezin Güncesi Bloğunda yayınlanan çalışmada:

- Kartla yapılan harcamalar ivmelenerek özel tüketimin seyrinden ayrıştığı,

- Bu ayrışmada yalnızca talep gelişmelerinin değil, aynı zamanda geleneksel ödeme yöntemi olan nakitten kartlı ödemeye yönelimin,

- Dijitalleşme ve temassız ödeme sistemlerinin yaygınlaşması, teknolojik gelişmelerin

- Yüksek enflasyonun nakit taşımayı daha maliyetli hale getirmesinin,

Etkili olduğu belirtiliyor.

Ancak bu tespitlere karşın, “Otomotiv sektörü özel tüketim içerisinde yer alırken, kartla yapılan harcamaların veri setinde yer almaması yorumu zorlaştırıyor” ifadesi de ekleniyor.

Bu yorumdan hareketle, tüm zamanların satış rekorları kırılan otomotiv sektörüne yönelik bireysel taşıt kredilerindeki radikal küçülmede, kredi kartı kullanımı ve taksit uygulamalarının etkili olduğu ve bunun da kredi kartları büyümesine yansıdığı yorumunu yapmak mümkündür.

Yukarıdaki değerlendirmelerimizin ışığında, uygulanmakta olan Finansal Sıkılaştırma Politikalarının;

- Kredi tutarına esas araç/bina değerine göre oransal ve kredi tutarına göre vade sınırları uygulamasında etkili olduğu, aylık kredi büyüme sınırlarının ise yeterince etkili olmadığı,

- Faiz oranları seviyelerinin beklenen etkiyi yaratmadığı,

- Bu sınırların aşılmasına yönelik alternatif finansman yöntemlerine yönelinmesi ile kredi büyümelerinin gerçekçi bir şekilde ölçülemeyerek sağlıklı analiz yapılamadığı, küçülme görülen alanların aslında büyümeye devam ettikleri,

Görüşündeyim.

Alternatif yöntemlerde ise;

- Mevduat faizleri ile hızlı yükselen altın fiyatlarına bağlı servet etkisinin,

- Oto alımlarında kredi kartı kullanımı ve taksit uygulamalarının,

- Finansal sistem dışı ve düzenlemeye tabi olmayan yapılarla gerçekleşen vadeli-senetli satışlarının,

- Tasarruf finansman şirketlerinin, kredi sınırlarının aşılmasını sağlayan kredilendirme yöntemlerinin,

Etkili olduğunu düşünüyorum.

{kind=link}